English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 2020年2 月 25日,正大天晴的吸入用布地奈德混悬液仿制药获NMPA批准上市,商品名”天晴速畅”。布地奈德混悬液是由阿斯利康研制开发,于2000 年 8 月获美国 FDA 批准上市,商品名“Pumicort”,属于吸入性糖皮质激素。该产品于2001年11月在我国批准进口,剂型为混悬液,规格有二种 0.5mg/2ml、1mg/2ml。

表1:国内布地奈德获批情况

据阿斯利康 2019 年财报显示,吸入用布地奈德全球销售额14.66 亿美元,同比增长14%,其中,新兴市场贡献该品种全球销售额的81%,中国市场增长表现强劲。据国内样本医院数据显示,2018 年布地奈德销售额12.52亿元,同比增长11%。2012-2018 年 CAGR 达 18.9%,如按5倍市场扩大,预计2019 年国内销售额突破 60亿元。

据CDE数据库显示,目前国内已获得布地奈德混悬液企业有:进口企业阿斯利康,本土企业正大首仿上市,国内暂无其它企业混悬液获批;已获批布地奈德气雾剂的国内企业有:鲁南贝特和上海信谊。本次正大天晴获得布地奈德混悬液的上市,未来将参与原研品共同瓜分国内呼吸领域最大的单品市场。

哮喘及慢性阻塞性肺病TOP10

在全球抗哮喘吸入剂临床用药中,肾上腺β2受体激动剂、肾上腺皮质激素单方及复方定量吸入气雾剂主导市场,而肾上腺皮质激素类药物主要是吸入剂布地奈德、氟替卡松、布地奈德福莫特罗、丙酸倍氯米松。我国哮喘及慢性阻塞性肺病患者远高于发达国家,治疗药物分为控制性药物和缓解性药物,市场常用药物众多,目前临床主要药物有布地奈德、孟鲁司特、布地奈德/福莫特罗、多索茶碱、噻托溴铵、沙美特罗/氟替卡松等等,以上药物在临床中发挥着重要作用。

据国内样本医院数据统计,2012年,样本医院哮喘及慢性阻塞性肺病销售额为19.01亿元,2018年,样本医院销售额已高达42.15亿元,较同期增长9.6%,整体市场增长2.2倍;2012-2018年6年间年复合增长率为14.2%,增速远高于行业整体水平。当前,国内哮喘及慢性阻塞性肺病发病率居高不下,该领域药物市场被认为是未来最具发展潜力的药品市场之一。

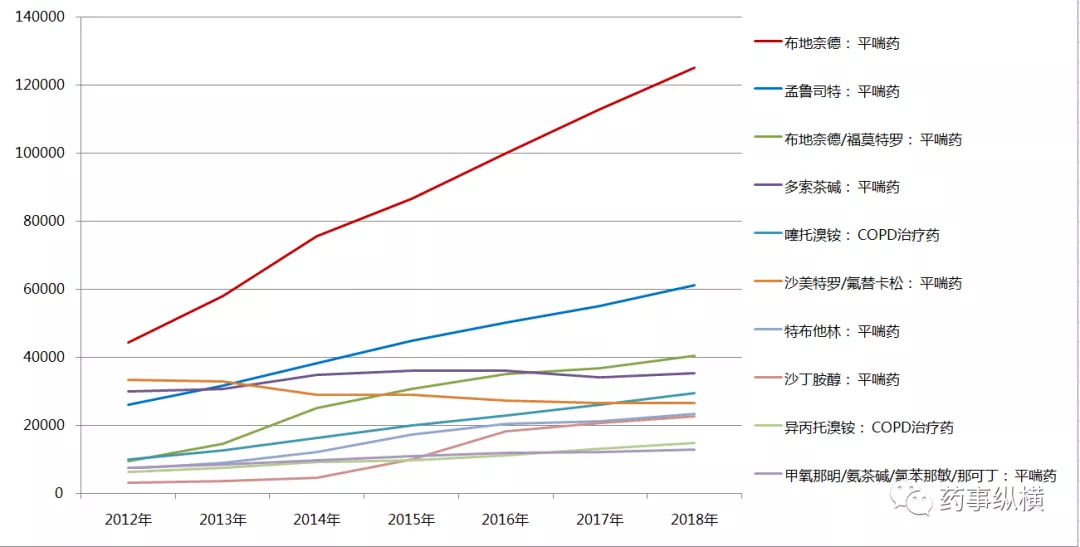

图1:2012-2018年国内样本医院哮喘、COPD药TOP10位的产品(单位:万元)

2018年,进入样本医院哮喘及慢性阻塞性肺病的产品有近40个产品,其中,排名前10位的产品分别是:布地奈德销售额为12.52亿元、孟鲁司特销售额为6.10亿元、布地奈德/福莫特罗销售额为4.05亿元、多索茶碱销售额为3.53亿元、噻托溴铵销售额为2.95亿元、沙美特罗/氟替卡松销售额2.65为亿元、特布他林销售额为2.33亿元、沙丁胺醇销售额为2.26亿元、异丙托溴铵销售额为1.49亿元、甲氧那明/氨茶碱/氯苯那敏/那可丁销售额为1.28亿元。其中,前10位产品占整体市场87.7%份额,产品集中度较高。

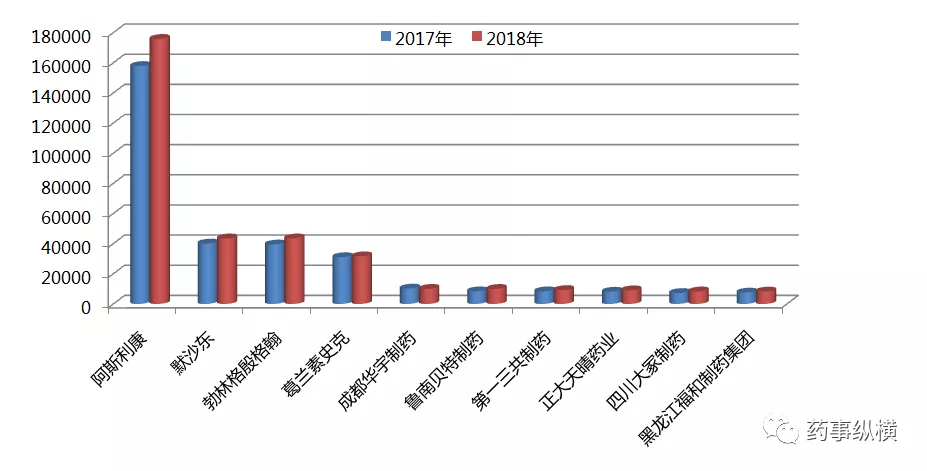

图12:2017-2018年国内样本医院哮喘、COPD药TOP10位的企业(单位:万元)

2018年,样本医院涉及哮喘及慢性阻塞性肺病的企业有近150家,其中,排名前10位企业有:阿斯利康17.6亿元,占41.7%;默沙东4.4亿元,占10.3%;勃林格殷格翰4.3亿元,占10.3%;葛兰素史克3.2亿元,占7.5%;成都华宇制药9996万元,占2.4%;鲁南贝特制药9968万元,占2.4%;第一三共制药9921万元,占2.2%;正大天晴药业9062万元,占2.1%;四川大冢制药8342万元,占2.0%;黑龙江福和制药8274万元,占2.0%。在前10位企业中,内企外企各有5家,其中,外企占72.1%,内企占10.8%,其它企业占17.1%

我国哮喘及慢性阻塞性肺病市场一直被外企所统治,各大药企中,阿斯利康占据着整体市场四成以上的市场份额,且市场保持快速增长。目前阿斯利康拥有布地奈德;布地奈德/福莫特罗;特布他林;班布特罗;福莫特罗5个重磅产品;其中布地奈德为12.4亿元,布地奈德/福莫特罗为4.05亿元,二个产品在样本医院表现突出。阿斯利康的在高端医院市场有着优势明显,目前该企业已将目光投向中国广大的基层市场中。

布地奈德阿斯利康最大赢家

布地奈德是由阿斯利康公司研制开发,于20世纪90年代中后期上市,商品名为“Pumicort”。随后,阿斯利康与安斯泰来合作推出布地奈德/福美特罗复方制剂,商品名为”Symbicort“。该产品是甾体激素布地奈德与β2受体激动剂固定剂量复方制剂,由阿斯利康公司原研,安斯泰来公司获得许可,是一款经典的呼吸系统抗哮喘和COPD用药。2011年12月该药在欧盟、美国上市用于COPD,此后在日本等国也获批用于COPD。

据全球畅销药数据统计,复方布地奈德福莫特罗2003年销售额5.49亿美元,2014年达到峰值41.34亿美元,2018年销售额为29.30亿美元。该产品2003-2014年一直保持高增长态势,2015-2018年呈下降态势;布地奈德1997年销售额8.1亿美元,2008年达到峰值18.17亿美元,2018年销售额为14.98亿美元。该产品上市较早,市场较为平和。阿斯利康与安斯泰来合作推出的布地奈德福美特罗上市后,加大了在全球抗哮喘药市场的覆盖率。

图3:1997-2018年布地奈德及复方全球市场情况(单位:百万美元)

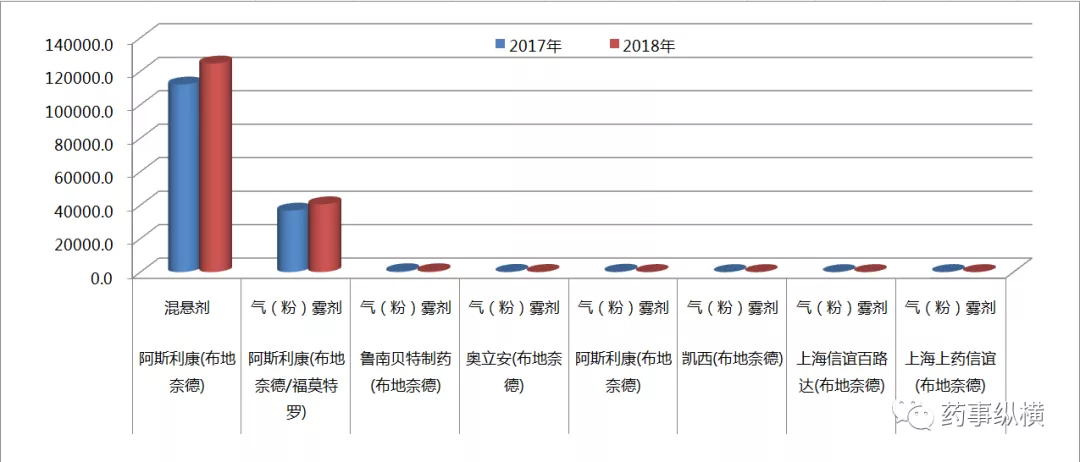

目前国内布地奈德单方主要有:阿斯利康的吸入用混悬液(普米克令舒)、粉吸入剂(普米克都保)以及气雾剂。国内上市同类产品还有鲁南贝特和上海上药的气雾剂以及信谊百路达的粉雾剂;布地奈德复方主要有阿斯利康独家。

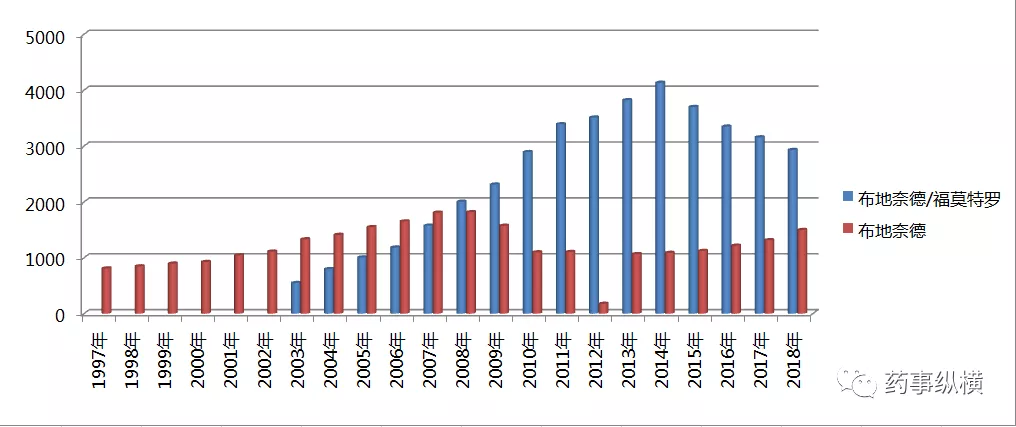

图4:1997-2018年国内样本医院布地奈德及复方市场情况(单位:万元)

根据国内样本医院数据统计, 2018年,布地奈德单方及复方国内的销售额为16.68亿元,其中阿斯利康布地奈德混悬剂销售额为12.46亿元,占据国内整体市场的75.2%市场份额;布地奈德/福莫特罗复方4.05亿元,占据国内整体市场的24.4%市场份额。目前布地奈德市场主要来自阿斯利康布地奈德混悬剂,占据市场的龙断地位。在其他上市品种中,气雾剂国内有上海信谊百路达和鲁南制药,粉雾剂有上海信谊百路达,但份额较小。自该产品进入医保目录后,市场呈快速增长态势。

正大天晴布地奈德混悬液获首仿

在呼吸道疾病中,慢阻肺是一种以不完全可逆的气流受限为特征的慢性肺部疾病,症状表现为反复发作的咳嗽、咳痰、呼吸困难等。慢阻肺作为世界范围内发病率和死亡率最高的疾病之一,国内患者近1亿,而且每年发病率呈增长趋势。

在慢阻肺、哮喘领域的治疗药物上,主要有气管舒张剂、激素类药物、磷酸二酯酶-4抑制剂等。目前,全球哮喘和慢阻肺用药市场中,约有80%份额由吸入剂型所占据。其中,布地奈德属于糖皮质激素吸入剂,是目前我国市场规模较大的哮喘治疗代表品种。

2020年2 月 25日,正大天晴吸入用布地奈德混悬液成功获批,商品名”天晴速畅”剂型:混悬液;规格为:2ml:1mg,该产品成为国内治疗慢阻肺、哮喘领域的首款雾化剂型仿制药。目前我国受城市化进程下的环境变化影响,呼吸道疾病发病率呈上升趋势,正大天晴吸入用布地奈德混悬液打破外资药企垄断呼吸系统用药、平喘药市场的现状。

目前,我国上市的布地奈德及其复方制剂共有8个品种,其中阿斯利康就拥有4个品种。在国内市场中,吸入用布地奈德混悬液一直由原研阿斯利康的“”普米克令舒“”独占市场,作为国内销售额最大的吸入制剂品种,其在国内的销售额增长迅速。

布地奈德与其他治疗哮喘的药物相比,是一种具有高效局部抗炎作用的吸入用糖皮质激素,布地奈德及其复方制剂在我国哮喘临床用药领域具有绝对的领先优势。与普通的吸入溶液不同,研制技术难度较高,故而吸入制剂的市场集中度相对较高。

据CDE数据库检索,在混悬液方面,正大天晴和健康元均于2018年3月提交上市申请。在2018年11月20日,健康元重新开展了BE试验,在2019年2月重新递交上市申请。而长风药业于2018年5月申报上市,正大天晴弯道超车健康元。在气雾剂方面,健康元、鲁南制药、京卫制药和山东裕欣药业也在积极布局研发,其中健康元已经申请上市,有望拿下首仿。

多年来,国内呼吸用药主要以进口为主,吸入制剂有较大进口替代空间。正大天晴吸入用布地奈德混悬液的成功上市,率先打破阿斯利康该品种在国内一家独大的局面,本次获批的布地奈德混悬液有望成为正大天晴下一个重磅品种。

结束语

目前我国高难度化学仿制药在国内医药市场中依然占据重要地位,近年来国家出台的集中评审、加快审评审批、仿制药一致性评价和上市许可持有人制度试点等系列政策都将对制药行业的发展带来一定程度的推动作用。在吸入制剂首仿方面,由于仿制难度大,先获批上市容易获得先发优势,国内药企成长空间大,而国内越来越多的药企期盼在该领域占有一席之地。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号