English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务  图源:CDE官网

图源:CDE官网在中枢神经系统药物领域,能够长期占据全球销售额TOP行列的产品,往往具备极强的临床价值和市场竞争力,盐酸卡利拉嗪便是其中的典型代表。这款由艾伯维研发的新型抗精神病药物,自上市以来,凭借独特的药理作用和优异的临床疗效,迅速席卷全球市场,成为艾伯维旗下仅次于修美乐的核心盈利产品之一,其市场表现堪称“现象级”。

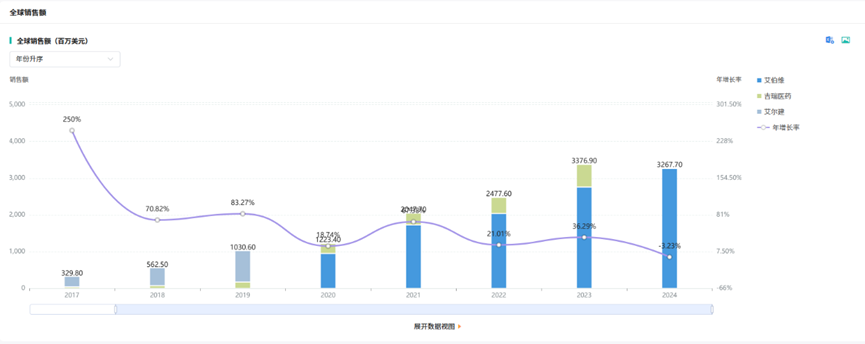

从全球市场表现来看,盐酸卡利拉嗪的销售额呈现持续稳步增长的态势,展现出强劲的市场生命力。据摩熵医药数据库显示,该药2017年全球销售额仅为3.30亿美元,2018年便实现翻倍增长,年增长率高达154.50%,销售额突破8亿美元;2019年至2023年,其销售额持续攀升,年增长率维持在7.50%至83.27%之间,2023年全球销售额已接近34亿美元;2024年,尽管全球医药市场面临诸多不确定性,盐酸卡利拉嗪仍保持强劲势头,销售额逼近33亿美元,稳居全球CNS药物销售额前列。这一数据充分说明,盐酸卡利拉嗪在全球范围内拥有广泛的临床需求和极高的市场认可度,是名副其实的CNS领域“印钞机”。 图源:摩熵医药数据库

图源:摩熵医药数据库

盐酸卡利拉嗪的市场成功,核心源于其突出的临床价值和独特的药理优势。作为一款新型非典型抗精神病药物,其主要作用机制是通过调节大脑内多巴胺D2/D3受体和5-羟色胺5-HT1A/5-HT2A受体的平衡,发挥抗精神病作用,主要用于治疗成人精神分裂症,同时也可用于双相情感障碍躁狂发作的治疗。与传统抗精神病药物相比,盐酸卡利拉嗪具有疗效更显著、耐受性更好、不良反应更少等优势——既能有效控制精神分裂症患者的阳性症状(如幻觉、妄想、思维紊乱等),又能改善阴性症状(如情感淡漠、社交退缩等),同时对认知功能的损害较小,能够显著提升患者的生活质量和治疗依从性。

从临床需求来看,精神分裂症是一种严重的慢性精神障碍,全球发病率约为1%,国内患者群体规模庞大。据相关数据统计,我国精神分裂症患者已超1000万人,且每年新增病例约10万人。这类患者需要长期甚至终身用药,对药物的疗效、安全性和耐受性有着极高的要求。然而,目前国内临床常用的抗精神病药物,要么存在疗效有限、不良反应明显等问题,要么价格昂贵,导致部分患者无法获得规范治疗。盐酸卡利拉嗪的临床优势,使其成为国内精神分裂症治疗领域的“刚需药物”,市场需求极为强劲。

令人遗憾的是,这款全球重磅药物,至今尚未在国内获批上市,形成了巨大的“市场真空”。截至目前,艾伯维尚未在中国提交盐酸卡利拉嗪的上市申请,国内患者无法通过正规渠道获取该药物,只能依赖进口代购等非正规方式,不仅价格高昂(代购单价远超普通患者承受能力),且存在质量和安全隐患,无法保障治疗的规范性和安全性。这种“全球热销、国内空白”的局面,不仅让国内患者错失了一款优质治疗药物,也为国产仿制药企业提供了绝佳的市场机遇,形成了国内CNS市场的结构性缺口。

国产仿制药的上市,将成为填补这一市场缺口的关键力量,其潜在价值主要体现在三个方面。一是降低用药成本,仿制药相较于原研药,价格通常可降低50%以上,能够大幅减轻患者的经济负担,让更多患者能够承担起长期治疗的费用;二是提升用药可及性,仿制药上市后,将通过国内正规的医药渠道流通,覆盖各级医院和药店,患者能够便捷地获取药物,避免非正规渠道带来的风险;三是填补临床空白,为国内医生提供更多的治疗选择,尤其是对于传统药物疗效不佳或无法耐受的患者,盐酸卡利拉嗪仿制药的上市,将为其带来新的治疗希望,推动国内精神分裂症治疗水平的提升。

从行业发展来看,盐酸卡利拉嗪仿制药的上市,也将推动国内CNS药物领域的仿制药升级和市场竞争。随着国内医药行业“仿创结合”战略的推进,CNS领域已成为仿制药研发的重点方向之一,而盐酸卡利拉嗪作为全球重磅药物,其仿制药的研发和上市,将带动国内相关企业在CNS药物研发、生产、质量控制等方面的能力提升,加速国内CNS药物市场的国产替代进程。

巨大的市场空白和强劲的临床需求,使得盐酸卡利拉嗪的仿制药成为国内药企争夺的“香饽饽”。随着华海药业上市申请的正式受理,国内盐酸卡利拉嗪的首仿争夺战已进入白热化阶段,形成了“双雄争首、群狼环伺”的激烈竞争格局。其中,华海药业与京新药业的“双雄对决”,成为这场首仿之战的核心看点,而两者的竞争结果,将直接决定国内盐酸卡利拉嗪市场的初始格局。 图源:中国药品审评数据库

图源:中国药品审评数据库

梳理当前国内盐酸卡利拉嗪的仿制进展,不难发现,竞争格局已形成清晰的梯队。第一梯队为“双雄选手”——京新药业和华海药业,两者均已提交上市申请,处于审评阶段,是首仿的最有力竞争者;第二梯队为“潜伏选手”——康弘药业、恩华药业、武汉人福药业、成都奥邦药业等企业,均已获批临床,正在推进临床试验,随时可能提交上市申请,形成后续竞争压力。

从审评进度来看,京新药业占据着明显的时间优势。据CDE官网数据显示,京新药业提交的盐酸卡利拉嗪胶囊上市申请,承办日期为2025年4月18日,目前已处于审评阶段,相较于华海药业(2026年2月27日承办),审评进度领先近11个月。这一时间差,使得京新药业在首仿争夺中占据了先发优势——按照CDE的审评流程,上市申请的审评周期通常为6-12个月,京新药业的申请有望更早完成审评,率先获得上市批准,成为国内盐酸卡利拉嗪的首仿企业。

尽管京新药业在审评进度上领先,但华海药业的综合实力不容小觑,其竞争力主要体现在三个方面。一是丰富的仿制药研发和生产经验,华海药业作为国内仿制药领域的龙头企业之一,在化学仿制药研发、生产、质量控制等方面拥有成熟的技术体系和丰富的实践经验,尤其在CNS药物、心血管药物等领域,已成功研发并上市多个仿制药产品,具备较强的技术实力;二是强大的ANDA(美国仿制药申请)经验,华海药业是国内最早开展ANDA业务的企业之一,已在美国获批多个仿制药产品,具备国际化的研发和注册能力,这种国际化经验能够为其国内仿制药的研发和注册提供有力支撑,提升审评通过率;三是完善的商业化渠道,华海药业在国内拥有覆盖全国的医药销售网络,能够快速将产品推向市场,实现规模化销售,这对于首仿产品的市场抢占至关重要。

对比来看,京新药业的优势集中在时间层面,而华海药业的优势则体现在综合实力和长期竞争力上。京新药业作为国内特色仿制药企业,在精神类药物领域也有一定的布局,此次凭借审评进度优势,有望率先撞线;但华海药业凭借其研发、生产、注册、商业化的全链条优势,即便未能获得首仿,也有望在后续的市场竞争中快速追赶,占据重要市场份额。两者的竞争,本质上是“时间优势”与“综合实力”的较量,最终谁能率先获得上市批准,仍存在一定的不确定性。

除了“双雄对决”,“潜伏梯队”的存在也让这场首仿之战更加激烈。据CDE官网数据显示,截至目前,已有多家企业获批盐酸卡利拉嗪胶囊的临床试验,其中成都康弘药业于2022年6月15日获批临床,江苏恩华药业于2023年9月26日获批临床,武汉人福药业于2024年8月29日获批临床,成都奥邦药业于2024年10月29日获批临床。这些企业均已完成前期的临床前研究,正在推进临床试验,一旦临床试验数据达标,将迅速提交上市申请,加入市场竞争。

这些“潜伏选手”各具优势:康弘药业在CNS领域拥有较强的创新能力,其自主研发的康柏西普已成为全球知名产品,具备较强的研发和商业化实力;恩华药业是国内麻醉类和精神类药物的龙头企业,聚焦CNS赛道,拥有完善的研发和销售体系,在精神类药物市场拥有较高的市场份额和品牌影响力;人福药业则深耕麻醉镇痛领域,同时布局精神类药物,具备丰富的生产和商业化经验。这些企业的加入,将使得盐酸卡利拉嗪的市场竞争进一步加剧,未来市场格局将更加复杂。

华海药业此次抢跑盐酸卡利拉嗪首仿,并非偶然,而是其深耕CNS赛道、推进多领域布局的重要一步。对于华海药业而言,盐酸卡利拉嗪的仿制药争夺,仅仅是其庞大战略布局中的一个缩影,其背后,是企业在CNS赛道乃至整个生物医药领域的长远规划和“野心”——通过多品种、多领域的协同布局,构建“产品矩阵+技术壁垒”的双重护城河,实现从“仿创结合”向“源头创新”的转型,巩固其在国内仿制药领域的龙头地位,同时在CNS赛道实现突围。

从华海药业近期的申报动态来看,其布局的广度和深度令人瞩目。据摩熵医药数据库显示,截至目前,华海药业已提交了超50款品种的上市申请,均处于审评审批中,覆盖精神类、麻醉类、皮肤类、抗病毒类等多个高价值领域。仅2026年以来,除了盐酸卡利拉嗪胶囊,华海药业还密集提交了布立西坦片、帕利哌酮缓释片、聚多卡醇注射液、阿达帕林凝胶等6个品种的上市申请,展现出强劲的研发和申报能力。

在CNS赛道,华海药业的布局尤为密集,除了此次申报的盐酸卡利拉嗪胶囊,还包括帕利哌酮缓释片、布立西坦片等核心品种。其中,帕利哌酮缓释片是一款用于治疗精神分裂症的长效制剂,能够实现每日一次给药,提升患者的治疗依从性,市场需求旺盛;布立西坦片则用于治疗部分性癫痫发作,是癫痫治疗领域的重要药物,具有广阔的市场空间。这些品种的布局,与盐酸卡利拉嗪形成协同效应,覆盖了精神分裂症、癫痫等多个CNS疾病领域,逐步构建起完善的CNS药物产品矩阵。

华海药业的这种多线布局,背后有着清晰的战略意图。一方面,通过多品种、多领域的布局,能够有效分散单一产品的市场风险,避免因某一产品研发失败或市场竞争加剧而影响企业的整体发展;另一方面,通过在CNS、皮肤、抗病毒等多个高价值领域的深耕,能够积累研发、生产、注册和商业化经验,构建技术壁垒,提升企业的综合竞争力。更重要的是,这种“广覆盖+深耕耘”的布局策略,能够让华海药业在不同领域形成协同效应,共享研发、生产和销售资源,降低运营成本,提升市场竞争力。

与同行业企业相比,华海药业的布局策略具有明显的差异化优势。目前,国内CNS赛道的企业主要分为两类:一类是聚焦单一细分领域的企业,如恩华药业,专注于麻醉类和精神类药物,在细分领域形成了较强的竞争力,但其布局范围相对较窄;另一类是深耕某一领域、逐步拓展的企业,如人福医药,以麻醉镇痛领域为核心,逐步拓展至精神类药物,布局相对集中。而华海药业则走了一条“广覆盖+深耕耘”的路线,既在CNS赛道重点布局,又在皮肤、抗病毒等领域同步发力,这种布局策略能够让企业把握更多的市场机遇,同时通过多领域的技术积累,推动企业的整体发展。

恩华药业作为国内CNS赛道的龙头企业之一,聚焦麻醉类和精神类药物,拥有完善的研发和销售体系,其产品覆盖全身麻醉药、局部麻醉药、精神类药物等多个细分领域,在国内麻醉类药物市场占据重要份额。但相较于华海药业,恩华药业的布局范围相对较窄,主要集中在CNS领域,对其他领域的涉足较少;人福医药则以麻醉镇痛领域为核心,逐步拓展至精神类药物、生殖健康等领域,其布局重点仍在麻醉镇痛领域,CNS领域的布局相对有限。华海药业的多领域布局,能够使其在市场竞争中占据更有利的位置,尤其是在CNS赛道,通过多品种协同,有望逐步提升市场份额,挑战恩华药业等企业的领先地位。

从行业发展趋势来看,国内CNS赛道的竞争已不再是单一产品的竞争,而是企业综合研发能力、注册能力、商业化能力的全面较量。随着国内医药行业的不断发展,仿制药企业的竞争门槛不断提升,仅仅依靠单一产品的首仿优势,已难以实现长期发展。未来,能够在CNS赛道立足并实现持续发展的企业,必须具备完善的产品矩阵、强大的研发能力、高效的注册能力和完善的商业化渠道,能够实现多品种协同发展,应对日益激烈的市场竞争。

华海药业的多线布局,正是顺应了这一行业趋势。通过在CNS赛道布局多个核心品种,构建完善的产品矩阵,华海药业能够满足不同患者的临床需求,提升市场竞争力;通过在多个领域同步发力,积累研发和商业化经验,提升企业的综合实力;通过丰富的ANDA经验和国际化背景,推动产品走向全球市场,实现国际化发展。这种战略布局,不仅能够帮助华海药业在盐酸卡利拉嗪的首仿争夺中占据优势,更能为其在CNS赛道的长期发展奠定坚实基础,揭示了其在CNS赛道的长远“野心”。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号