English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

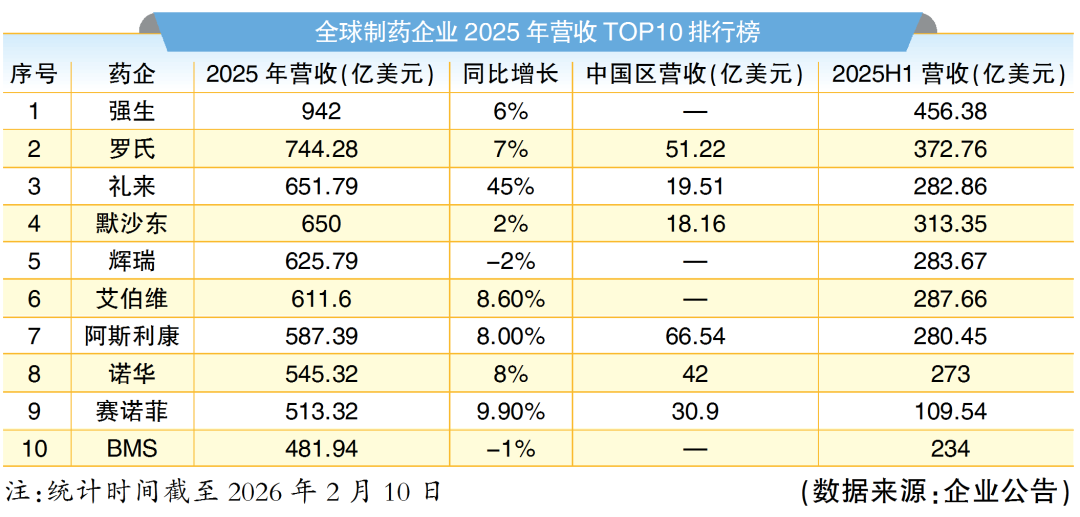

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 全球制药行业的“王座”迎来了更迭时刻,随着各大跨国药企2025年业绩的揭晓,礼来的替尔泊肽凭借强劲的增长势头,正式反超诺和诺德的司美格鲁肽,问鼎全球“药王”宝座。随之而来的是制药行业营收排名重新洗牌,对比2025年上半年营收排名情况,礼来凭借全年营收同比45%的增速完成“超车”,排名由上半年的第四跃升至第三,而其竞争对手诺和诺德,则被新晋前十的赛诺菲挤出榜单;与此同时,辉瑞也在全年排名中反超艾伯维,排名第五。

药王迭代加速

2月4日,礼来发布的2025年财报显示,公司的“明星单品”替尔泊肽降糖适应症产品Mounjaro全年销售额达229.65亿美元,同比增长99%,持续抢占全球糖尿病用药市场份额;减重适应症产品Zepbound全年销售额135.42亿美元,同比增长175%。

按此计算,替尔泊肽为礼来贡献超365亿美元收入。超过诺和诺德司美格鲁肽2025年销售额(361亿美元),成为2025年全球销售额最大的药品。

在替尔泊肽的带动之下,礼来全年总营收达到651.79亿美元,按固定汇率(CER)计算同比增长44%,净利润206.4亿美元,同比增长95%。礼来预计2026年度总营收将达到800亿至830亿美元。

此前一天,诺和诺德也发布了2025年财报,公司2025年实现营收3090.64亿丹麦克朗,约合489.5亿美元,同比增长6%。司美格鲁肽贡献了73.9%的营收,达2282.88亿丹麦克朗,约合361亿美元。诺和诺德虽然口服司美格鲁肽获先发优势,但空腹服用要求限制了市场扩张,同时面临中国、印度、巴西等新兴市场专利集中到期和价格下调压力,在其被挤出行业前十的排名结果中得以显现。

回看全球“药王”变迁史,更迭速度正在明显加快。2024年,全球的药王还是默沙东的肿瘤药物K药(Keytruda),而今其已退居全球药品销售额第三。根据默沙东此前公布的2025年财报,K药在2025年的全球销售额约为316.8亿美元,已经显著落后于司美格鲁肽。

2023年,K药以250.11亿美元销售额取代蝉联11年榜首的艾伯维“修美乐”,登上销冠之位。而修美乐在2012年取代的,是辉瑞的立普妥——在2006年以138.3亿美元的销售额成为全球首个年销售额突破120亿美元的药品。

然而,医药界没有永恒的王者。无论是新任“药王”替尔泊肽,还是紧随其后的司美格鲁肽,都面临同一把高悬的达摩克利斯之剑——“专利悬崖”。司美格鲁肽的核心专利将于2026年3月起在多国陆续到期,仿制药的冲击已近在咫尺。替尔泊肽的专利虽预计持续至2030年后,但倒计时同样已经开始。专利保护一旦失效,仿制药的入局将重塑市场格局。

国金证券医药高级分析师赵春海指出,“药王”更迭加速,其核心驱动是创新代际差异与商业化人群结构变化双轮驱动的直接外显,而非单一因素作用的结果。

首先,“药王”的生命周期本身取决于其所处的研发代际——从K药所代表的0到1式原始创新,到司美格鲁肽的既有机制人群扩展,再到替尔泊肽在同一赛道内的分子层面升级迭代,不同创新类型在研发周期、上市节奏和市场放量速度上天然存在显著差异。

其次,适应症从传统的医疗场景,向消费量级人群拓展,使得产品在达峰阶段的增长斜率明显变陡,也在视觉上放大了“更迭加快”的印象。

赵春海认为,当前看到的“药王”轮换加速,本质上是技术代际由首创转向迭代,以及患者空间由专业医疗向广泛人群迁移的综合结果,而非整个创新药体系普遍进入了更短的生命周期时代。

在此背景下,“药王”的宝座,替尔泊肽还能坐多久?是否能续写修美乐的传奇,长期霸榜?王座之争从未停息,在代谢领域的黄金时代,替尔泊肽开启了新的章节,但下一任挑战者或许已在路上。

TOP10排名变局

截至目前,除了礼来、诺和诺德和默沙东,强生、罗氏、辉瑞等跨国药企2025年“成绩单”也已揭晓,年度制药巨头的座次洗牌已然开启。其中,礼来凭借高达45%的营收增速成为最大亮点,排名跃升至行业第三。老牌霸主强生和罗氏依旧稳坐第一和第二的宝座。其中,强生以942亿美元的总营收遥遥领先,罗氏则以744.28亿美元位居其后。

强生核心驱动力在于创新制药与医疗科技两大业务板块的均衡强劲增长,双双实现了约6%的同比增长。其中,创新制药板块收入604.01亿美元,增长主要由多发性骨髓瘤领域的达雷妥尤单抗(Darzalex)与西达基奥仑赛(Carvykti)等明星产品驱动,尤其是Carvykti在2025年销售额达18.88亿美元,同比激增95.9%;前列腺癌领域的新一代雄激素受体抑制剂阿帕他胺(Erleada)也持续贡献增长。

罗氏的业务主要由制药与诊断两大板块构成。全球制药业务2025年收入476.69亿瑞士法郎(约576.75亿美元),同比增长9%;诊断业务收入138.47亿瑞士法郎(约167.53亿美元),增长2%。在中国市场,其制药业务收入同比增长10%至30.34亿瑞士法郎(约36.71亿美元),但诊断业务受行业周期等因素影响,收入同比下降24%至17.26亿瑞士法郎(约20.88亿美元),中国区总收入为51.22亿美元。

2月10日,随着阿斯利康交出全年营收587.39亿美元(同比增长8%)的答卷,前十排名新鲜出炉,阿斯利康锁定第七,而诺和诺德则被挤出了前十榜单。

值得一提的是,辉瑞在报告期内超越艾伯维,但其也出现整体业绩下滑的走势,主要原因是其COVID-19相关产品收入大幅下降:疫苗Comirnaty营收下降33%至42.67亿美元,口服药Paxlovid营收下降59%至23.62亿美元。不过,辉瑞凭借其他产品的强劲表现部分抵消了这一冲击,其中偏头痛药物Nurtec ODT/Vydura增长13%、呼吸道合胞病毒疫苗Abrysvo增长37%、皮肤病药物Cibinqo增长32%,显示出其产品组合的韧性。

排名变化的背后,是全球药企在创新与商业化上的效率博弈。在业内人士看来,这轮洗牌由两大深层动力驱动:一是行业固有的周期性规律,二是对市场价值的重新定义。

首先,当前格局深受“专利悬崖”这一行业周期的影响。2025—2030年正是这样一个关键窗口,它迫使所有企业必须未雨绸缪,通过扎实的研发与管线管理,为即将到来的收入缺口提前布局接续力量。能否平稳穿越这一周期,是对企业战略定力和执行效率的重大考验。

以GLP-1药物为代表的范式突破则揭示了第二条增长逻辑,即“老靶点,新空间”。即便是如GLP-1这般已有20年历史的靶点,通过开发更强效、更便捷的剂型(如周制剂、口服药),并拓展至减重等全新的消费级健康市场,便能彻底打开一个规模远超原有治疗领域的广阔天地。

未来的行业领袖,必然是那些能同时驾驭“穿越周期”与“开创空间”这两种核心能力的企业。这不仅要求它们有稳健的管线应对既有产品的更迭,更考验其洞察并引领未来健康消费趋势的前瞻性。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号