English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 一场让业内震惊的收购争夺战,终于落下帷幕:诺和诺德截胡失败,意味着它在减肥药领域又多了一个竞争对手。

近期,医药行业上演了一出好戏:「宇宙大药厂」辉瑞与减肥药巨头诺和诺德打起来了,原因是为了争夺一家成立仅 3 年的下一代减肥药开发商 Metsera。

本以为「诺华豪掷 120 亿美金收购 Avidity」已经够劲爆了,没想到辉瑞与诺和诺德的百亿美元竞购事件更加刺激。

这场争夺战虽已落幕,但故事背后的逻辑远未结束。

「拳脚相加」为哪般?

回顾整件事的来龙去脉,其关键逻辑清晰可循:从报价博弈到法律攻防,表面是价格之争,实质是 MNC 巨头对下一代减重药技术制高点的角逐。

原本辉瑞已经在今年 9 月率先与 Metsera 达成协议,以最高 73 亿美元收购后者。然而,正当辉瑞沉浸在即将收获下一代减肥药管线的喜悦时,诺和诺德「半路杀出」,提出了最高 90 亿美元的收购报价,试图截胡。

对此,辉瑞反应强烈,在 4 天内提起了两次诉讼,指控诺和诺德「试图规避反垄断审查」,「利用市场支配地位进行收购,旨在扼杀竞争、垄断市场」。

紧接着,两大 MNC 巨头都更新了收购报价,其中辉瑞提高至 81 亿美元,诺和诺德提高至 100 亿美元。随后 Metsera 表态,诺和诺德的修改方案「更优」。

然而峰回路转,最终辉瑞以每股最高 86.25 美元的价格(总价值超过 100 亿美元)收购 Metsera。Metsera 认为,与辉瑞的合并方案相比,诺和诺德交易结构可能违反美国反垄断法,将使公司及其股东面临不可接受的法律和监管风险。双方预计在 11 月 13 日股东大会后尽快完成交易。

不过,值得注意的是,辉瑞赢得这场竞购战,也就意味着与诺和诺德结下了梁子,未来难免会有更多大战。毕竟,Metsera 拥有的新一代减肥药管线,正是诺和诺德想要的「蛋糕」。

尽管 Metsera 成立仅 3 年,员工仅 81 人,但 Leerink 分析师估计,其在研的资产每年可能产生超过 50 亿美元的销售额。

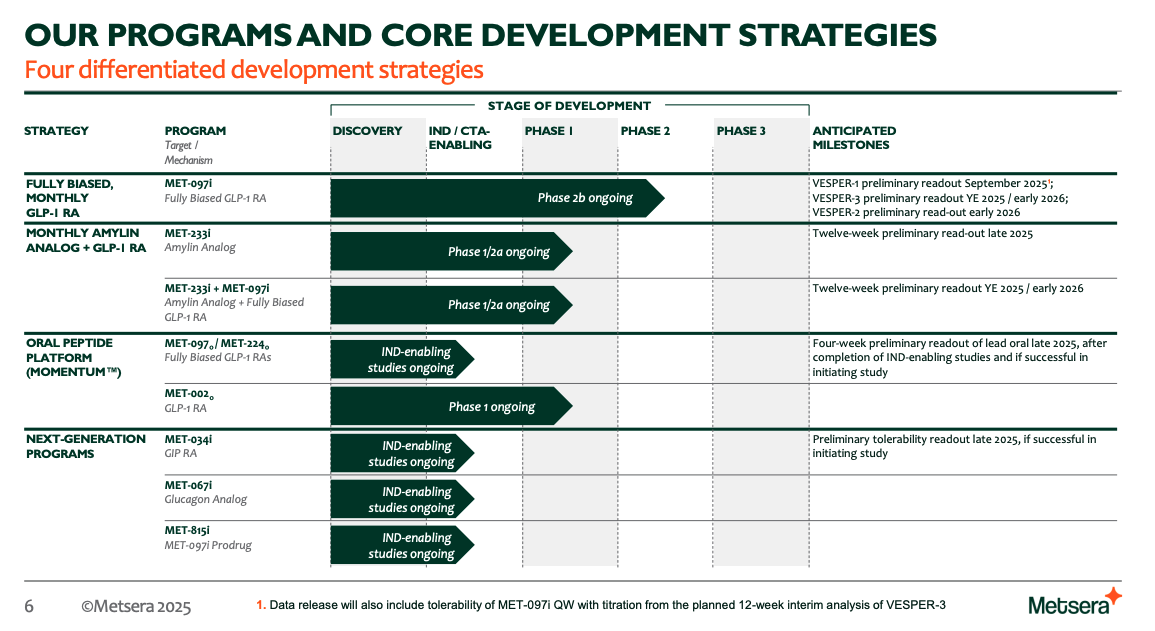

Metsera 的研发管线

来源:Metsera 官网(截至 202509)

Metsera 打造了三大技术平台,包括 HALO 肽脂质化平台、MOMENTUM 口服平台、MINT 筛选平台,系统性解决代谢药物开发瓶颈。这正是辉瑞与诺和诺德争夺的核心。

目前,Metsera 基于这些平台开发了多款减肥药管线,包括 MET-097i(每月注射一次的 GLP-1 受体激动剂)、MET-233i(每月一次超长效皮下注射型胰淀素类似物)、两款口服 GLP-1 激动剂(MET-002o 以及 MET-224o 和 MET-097o 的联合用药),以及多项处于临床前阶段的营养刺激激素疗法。

对比目前已上市的 GLP-1 减肥药均需要每周注射,这些能降低给药频率的长效注射剂,以及能提高患者用药依从性的口服剂型,无疑是必须争夺的香饽饽。

例如,Amylin 类似物 MET-233i 具有同类最佳潜力,Ⅰ 期临床数据显示 5 周治疗后体重减轻 8.4%,半衰期长达 19 天,可实现每月给药,而且与 GLP-1 联用有望提升疗效与安全性。目前,Metsera 正在开展 MET-233i 联用 MET-097i 的临床试验。

此外,根据动物实验数据,Metsera 口服 GLP-1 激动剂的药效可媲美传统注射类 GLP-1 药物,同时在生产成本控制与工业化生产扩展性上更具优势。

Metsera 拥有丰富的肥胖治疗管线,只是两大巨头打响竞购战的其中一个原因。

一个不能输,一个输不起

这场竞购战之所以打的这么激烈,是因为辉瑞不能输,诺和诺德更输不起。

辉瑞之所以选择收购 Metsera,除了想在减肥药市场抢得一席之地,更是为了对抗专利悬崖、填补巨大的营收缺口。未来三年,辉瑞将有 8 个重磅产品的专利集中到期,这些产品贡献公司四成收入。

基于此,辉瑞一直在买买买,斥重金收购 Arena、Biohaven、ADC 龙头 Seagen,增强了其在肿瘤、炎症与免疫、偏头痛等领域的竞争力。但这还远远不够,于是杀入了减肥药领域。

然而,辉瑞在减肥药领域屡屡碰壁,三款 GLP-1 小分子激动剂 Danuglipron、Lotiglipron、PF-06954522 均研发失利,被迫全面终止 GLP-1 管线开发,只剩一款处于 II 期临床的肥胖管线「独苗」GIPR 拮抗剂 PF-07976016。

如今,随着辉瑞成功夺得 Metsera 的控股权,又杀回来了。

而诺和诺德之所以选择硬刚,是因为正面临极大的焦虑:尽管凭借核心产品司美格鲁肽成为了全球减重药巨头,但礼来正在挑战其在 GLP-1 领域的主导地位。

2025 年前三季度,司美格鲁肽销售额约为 254.28 亿美元,超过了同期的默沙东 K 药(233 亿美元)和礼来的替尔泊肽(248 亿美元),仍为新晋「全球药王」。

然而,礼来正来势汹汹,今年前三季度替尔泊肽实现同比大幅增长 125%,销售额与司美格鲁肽相差无几,「药王」宝座之争仍存变数。其中,替尔泊肽减重版 Zepbound 销售额达 92.81 亿美元,超过了司美格鲁肽减重版 Wegovy(85.98 亿美元)。

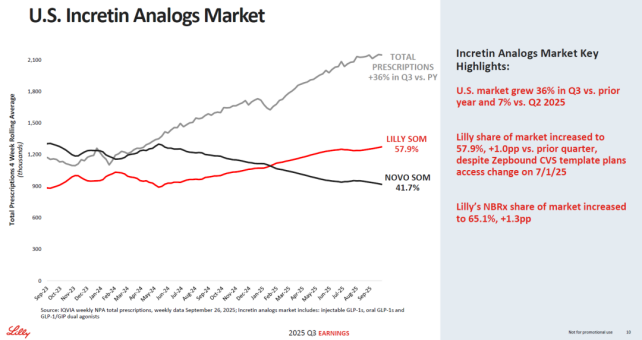

诺和诺德的 GLP-1 市场份额,已经被占据上风的礼来蚕食:截至 2025 年 9 月,礼来在美国市场占据了约 58% 的总处方份额,超过了诺和诺德(约 42%)。

2025 Q3 美国 GLP-1 类药物处方量

图片来源:礼来官网

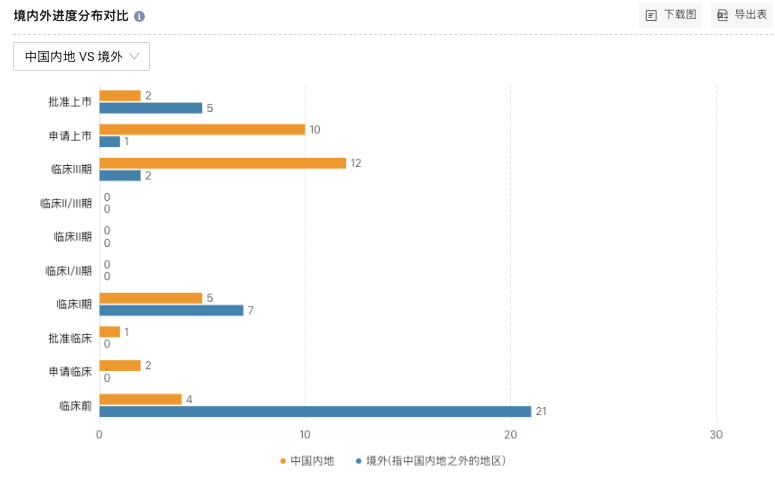

诺和诺德输不起的原因,就在于司美格鲁肽贡献了公司超八成营收,且核心专利将于 2026 年 3 月到期,在中国市场将面临激烈的竞争。Insight 数据库显示,目前国内已有 10 款司美格鲁肽申报上市,还有 12 款已进入临床 III 期阶段,包括丽珠集团、联邦制药、石药集团等众多竞争者。

司美格鲁肽(包括新药、改良新和类似药)

境内外进度分布对比

来源:丁香园 Insight 数据库

为此,诺和诺德一边启动「瘦身」,全球裁员约 9000 人,削减了一系列肝病、肿瘤学和干细胞的早期项目,彻底关闭细胞疗法研发部门;一边持续加码心血管代谢优势领域,已在今年达成了 12 笔 BD 交易。

经历重大重组、开启大刀阔斧的改革、砍掉旁枝末节,诺和诺德正在全力以赴杀出一条血路。

混战时代

直击诺和诺德「命门」的,不只有礼来、辉瑞,还有罗氏、安进、阿斯利康、默沙东等 MNC 巨头,以及同样盯上这个万亿市场的中国药企。换言之,减肥药市场已经从「双雄争霸」进入白热化的「混战时代」。

而决胜的关键,就在于布局下一代减肥药,包括口服 GLP-1 激动剂、超长效 GLP-1(Amylin 类似物)、减重不减肌药物(ActrII 靶向药)、多靶点 GLP-1(双靶点、三靶点药物)等。

谁能抢占技术制高点,谁就能够掌握先机、贏得优势。Metsera 公司正是因为拥有多款下一代减肥药管线,才吸引了辉瑞与诺和诺德争抢。

众所周知,无论是司美格鲁肽,还是替尔泊肽,在减脂的同时都会带来减肌肉的困扰,使得具有减脂、增肌潜力的 ActRⅡ A/B 抗体,成为下一代减肥药的香饽饽。

就在近期,阿斯利康宣布收购肥胖赛道初创公司 SixPeaks Bio,拿下能够保留瘦肌肉量的减重药物 ActRⅡ A/B 受体抗体。

另外,阿斯利康在去年 11 月以超 18 亿美元引进了诚益生物的小分子 GLP-1 受体激动剂 ECC5004(AZD5004),用于治疗包括肥胖症、2 型糖尿病和其他合并症在内的适应症,并在今年 3 月启动了 AZD9550(GLP-1/GCG 双靶点激动剂)联合 AZD6234(长效 Amylin 类似物)治疗减重的 Ⅱb 期临床试验。

可见,阿斯利康进军减肥药市场的策略,就是全面布局下一代减肥药产品矩阵。

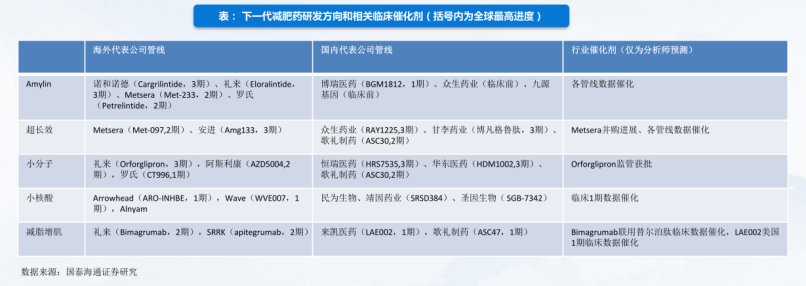

下一代减肥药研发方向和相关临床催化剂

图片来源:国泰海通证券研报(括号内为全球最高进度)

在中国 GLP-1 双靶点药物市场,信达生物的玛仕度肽已率先获批上市,抢占先发优势,恒瑞医药 HRS9531 紧随其后(已提交上市申请),其他已进入临床阶段的国产双靶点 GLP-1,包括翰森制药 HS-20094、博瑞医药 BGM0504、通化东宝 THDBH120、华东医药 HDM1005、众生药业 RAY-1225、东阳光药 HEC88473 等。

在 GLP-1 三靶点药物方面,已进入临床阶段的包括康缘药业 ZX2021、联邦制药 UBT251(20 亿美元总额授权给诺和诺德)、民为生物 MWN101、恒瑞医药 HRS-4729 等。

目前,全球开发进度最快的 GLP-1 三靶点药物为礼来的瑞他鲁肽(Retatrutide、LY3437943),正在开展肥胖、2 型糖尿病、疼痛、心血管事件二级预防、阻塞型睡眠呼吸暂停(OSA)等适应症的 III 期研究。根据礼来在 NEJM 发布的Ⅱ期临床数据显示,接受瑞他鲁肽治疗 48 周减重 24.2%。

结语

辉瑞与诺和诺德的这场争夺,不仅凸显了下一代减肥药技术的战略价值,也反映了全球药企对减肥药市场制高点的激烈角逐。

未来,市场竞争将更趋激烈,技术突破与商业化速度将成为企业存活的关键。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号