English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 三季度,在政策深化与市场变革的双重驱动下,中国医药商业步入深刻的结构性调整的阶段。

国药控股、上海医药等头部企业披露的三季报显示,行业分化加剧:兼具规模与创新能力的全国性龙头持续领跑,区域型企业则凭借特色化与服务精细化寻求差异化生存之道。

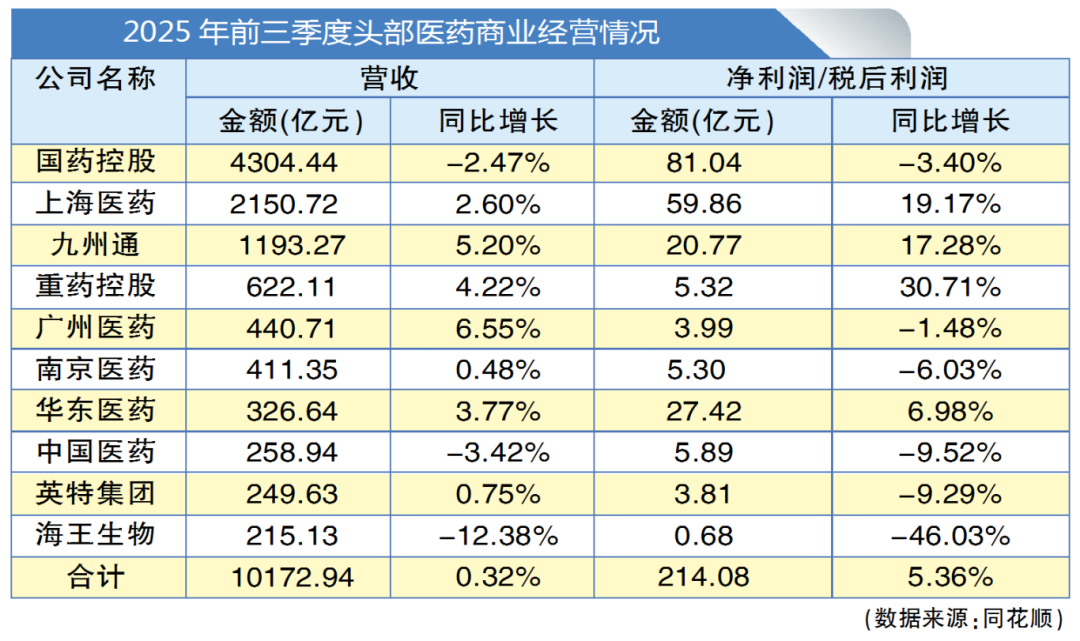

【季报透视】

从财报来看,医药商业整体呈现规模增速放缓、盈利分化加剧的特征。十家头部企业合计实现营业收入超万亿元(截至发稿日,华润医药暂未发布三季度报,未纳入本文统计范围),虽业务体量占据行业重要份额,但增速梯度差异显著,反映出行业资源持续向头部集中的趋势。

从营收规模看,行业梯队格局稳固,但内部差距扩大。

第一梯队中,国药控股前三季度以4304.44亿元营收稳居行业首位,其庞大的单季营收规模1444.01亿元(前三季度营收为4304.44亿元,上半年营收为2860.43亿元)彰显出强大的渠道掌控力。上海医药紧随其后,前三季度营收达2150.72亿元,其中医药商业板块贡献1969.08亿元,同比增长2.91%,是公司增长的核心支柱。九州通以1193.27亿元营收位列第三,保持了其在民营医药流通领域的领先地位。

第二梯队营收多集中在200亿~600亿元,区域经营特征显著。广州医药依托珠三角市场稳健经营;南京医药持续巩固在长三角区域的竞争优势;重药控股表现突出,营收与增速均呈良好态势,显示出西南区域市场的强劲韧性。

盈利端的分化更为突出。前三季度上海医药以59.86亿元的净利润和19.17%的增速优秀表现,实现规模与质量的同步提升。重药控股则上演“逆袭”,净利润达5.32亿元,同比激增30.71%,盈利弹性显著优于行业平均水平。国药控股的营收和净利润虽同比微降,但凭借其庞大的业务体量,仍展现出较强的经营韧性。

相比之下,部分企业面临较大盈利压力。前三季度海王生物净利润仅0.68亿元,同比大幅下滑46.03%,营收亦下降12.38%,反映出其经营面临较大挑战。中国医药同样承压,前三季度营收下滑3.42%、净利润同比下降9.52%,盈利空间亟待提升。广州医药、南京医药等企业前三季度营收虽保持增长,但净利润同比分别下滑1.48%、6.03%,显示出在行业整体增速放缓背景下,企业盈利能力面临考验。

创新药、医疗器械的专业化布局与供应链协同能力,已成为头部企业拉开差距的关键变量。在医药流通环节要求持续提升效率与专业的背景下,相关业务布局成为推动企业高质量增长的核心动力。

上海医药的创新药布局成效最为显著,前三季度创新药业务销售收入达407亿元,同比增长超25%,成为商业板块增长的核心引擎;进口总代业务同步增长14%,营收达276亿元;通过深化与百特中国、德国赛康等国际企业的战略合作,构建了覆盖创新药引进、代理、分销的完整链条。

医疗器械与大健康板块的拓展构成了新的增长曲线。上海医药的器械大健康业务销售收入达339.88亿元,同比增长超4%,通过产品结构优化实现稳步扩张。中国医药则在IVD(体外诊断)领域实现突破,其旗下北京百泰聚焦医疗供应链革新,IVD-SPD/集配业务从零起步并已形成标杆效应,北京市大兴区中西医结合医院SPD项目的顺利落地,标志着其专业服务能力获得了市场认可。

供应链协同与物流网络赋能,成为企业强化客户黏性与服务能级的重要抓手。

九州通持续完善全国仓网布局与数字化供应链体系,通过精益运营与终端协同,有效支撑院内市场与基层医疗业务的拓展。国药控股亦凭借全国一体化物流网络与院内供应链服务能力持续升级,进一步巩固在高端药品与器械配送领域的领先地位。

此类布局与行业趋势高度契合,在创新药、生物制剂等高值品类流通需求持续增长的背景下,专业、高效的医药供应链服务价值愈发凸显,为具备全国网络与专业服务能力的企业持续带来增长空间。

在行业集中度提升的同时,区域型头部企业聚焦核心市场、深化本地服务,构筑起差异化竞争优势,成为抵御行业波动的重要力量。

重药控股深耕西南市场,依托与通用技术集团内部企业的协同效应,实现了盈利的跨越式增长。其前三季度经营活动现金流入较上年同期增加1.43%,资产负债率保持稳定,显示出区域龙头在供应链管理与资金效率上的优势。南京医药立足长三角,前三季度411.35亿元的营收规模背后,是其对区域医疗机构、零售药房的深度覆盖,在处方外流与分级诊疗推进中持续受益。

广州医药凭借珠三角的区位优势,在医药流通与健康服务领域形成特色。前三季度440.71亿元的营收规模与3.99亿元的净利润,也反映出其在华南市场的稳固地位,尤其在中药饮片、特色中成药流通领域具备传统优势。中国医药则通过区域合作拓展增长空间,与重庆市九龙坡区的生物医药产业合作、与法库县的县域医共体建设合作,形成了“中央+地方”的协同发展模式。

区域企业的突围路径表明,在全国性龙头的压力下,聚焦细分市场、深化本地资源整合、提供定制化服务,是实现可持续发展的关键。这种“小而美”的发展模式,与全国性龙头的“大而全”形成互补,共同构成医药流通市场的多元化格局。

【趋势展望】

在规模分化与业务亮点交织的行业图景下,医药商业的增长韧性正遭遇深层结构压力的考验——当政策规范与市场需求的双重牵引持续深化,企业不仅需要巩固现有优势,更需直面盈利模式转型中的关键矛盾。

三季报揭示,行业在增长中普遍面临结构性挑战。成本控制、现金流管理与业务结构调整,共同考验企业的经营韧性。

毛利率普遍承压,传统分销模式面临考验。中国医药的销售毛利率为10.39%,低于去年同期水平的10.66%,且净利润同比下降9.52%,显示其盈利空间受到挤压。南京医药、海王生物等企业同样面临类似挑战。究其核心,在于药品集采常态化推进下,传统药品分销业务的价差持续收窄,企业亟待优化产品与客户结构以应对挑战。

现金流管理能力成为企业稳健运营的关键。九州通前三季度经营活动产生的现金流量净额为-23.17亿元,尽管净流出规模同比收窄(去年同期为-26.58亿元),但仍反映出医药流通行业“先货后款”模式带来的资金占用问题。这并非个例,如何加强应收账款管理、提升资金周转效率,是行业企业共同面对的长期课题。

业务结构单一与转型投入,制约部分企业发展。部分企业对特定业务或区域市场依赖过高,抗风险能力不足。例如,海王生物在前三季度营收同比下降12.38%的同时,净利润大幅下滑46.03%,凸显出其在市场波动中面临的巨大经营压力。与此同时,一些企业的转型努力需要长期投入,短期财务贡献有限,如何平衡当期业绩与长远发展关系,成为管理层必须解决的战略难题。

结合三季度业绩表现与行业数据,医药商业未来将呈现三大发展趋势,头部企业的战略布局已提前锚定这些方向。

其一,创新药全链条服务能力将成为核心竞争力。随着商保创新药目录机制引入,高价值创新药的市场可及性将大幅提升,具备创新药引进、代理、仓储、配送、患者管理全链条服务能力的企业将抢占先机。上海医药、国药控股等龙头已通过研发投入、国际合作提前布局,未来优势将进一步扩大。上海医药前三季度研发投入17.29亿元,占医药工业销售收入的9.52%,57项新药管线为商业板块提供了长期协同空间。

其二,数字化与专业化融合加速。AI赋能、SPD模式普及与DTP药房升级将成为转型核心方向。中国医药与天方药业共建AI智能联合实验室,探索人工智能在药物研发与生产中的应用;上海医药以上药云健康为载体的数字化药事服务,均代表了行业发展方向。这些举措不仅能提升运营效率,更能通过专业服务创造新增价值。

其三,合规化与规模化并重成为生存法则。随着医药流通领域监管趋严,冷链物流标准、药品追溯体系等合规要求不断提高,小规模企业将逐步退出市场,行业集中度有望进一步提升。头部企业通过整合区域资源、优化供应链网络,既能满足合规要求,又能通过规模效应降低单位成本,形成“合规-规模-成本”的良性循环。

2025年前三季度的成绩单,勾勒出医药商业“强者恒强、创新突围”的清晰图景。上海医药的创新驱动、国药控股的稳健经营、重药控股的区域深耕,为行业提供了多元化的发展样本。

在市场增速放缓的背景下,头部企业正通过创新药布局、数字化转型与专业化服务,重新定义医药流通的价值链条。

未来,能够平衡规模扩张与质量提升、短期盈利与长期创新、全国布局与区域深耕的企业,将在行业转型中占据主导地位。医药商业行业正从规模竞争迈向价值竞争的新时代,三季报揭示的分化趋势,或许正是行业高质量发展的必经之路。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号