English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 国产GIP-1出海能否掘金全球市场?

继上个月与阿斯利康达成重磅BD之后,7月30日,石药集团再度出手,与美国生物制药公司Madrigal Pharmaceuticals达成一项总价值超20亿美元的重磅License-out交易。根据协议,石药集团将口服GLP-1受体激动剂的全球权益授权给合作伙伴,交易包含1.2亿美元首付款、最高19.55亿美元的里程碑付款以及基于产品净销售额的双位数分成。

今年以来,国内GLP-1赛道捷报频传,联邦制药、翰森制药等企业先后就GLP-1类药物达成海外BD交易。然而在国产GLP-1类药物出海势头正盛之际,全球GLP-1赛道的开创者与市场霸主诺和诺德却接连曝出临床研发受挫、业绩增长疲软、指引下调等利空信号。

随着诺和诺德的“警报”不断拉响,市值一路从6350亿美元的巅峰滑落至2221亿美元,整整蒸发了超4000亿美元。GLP-1产业链也迎来了情绪逆转,资本正在重新审视:GLP-1类药物的热度还能持续多久?增长是否已经触顶?头部玩家的剧烈震荡,是否预示着一个周期的更迭临近?在这样的背景下,国产GLP-1类药物的出海能否成为新的增长点,成为医药市场关注的焦点。

国产GLP-1出海正盛

根据公告,石药集团此次授权的产品是其自主研发的口服GLP-1受体激动剂——SYH2086。据悉,GLP-1受体激动剂是一类通过GLP-1受体发挥作用的药物,已被开发为用于2型糖尿病和肥胖症管理的治疗方法,兼具降糖和减重效果。

值得一提的是,SYH2086目前还处于临床前阶段,但其在动物实验中的出色表现已经引起了业界的广泛关注,计划于2026年启动I期临床试验。

石药集团的此次交易,无论从交易金额还是管线产品的特点来看,都让人联想到默沙东与翰森制药的合作。

2024年12月,默沙东与翰森制药达成了一项超过20亿美元的合作,这笔交易跻身当年国产创新药License-out规模的第四名。巧合的是,翰森制药授权给默沙东的也是一款临床前口服小分子GLP-1受体激动剂。

在业内看来,尽管以司美格鲁肽为代表的GLP-1单靶点已进入白热化竞争,但市场仍缺乏创新性GPL-1多靶点组合、口服小分子等。其中,口服GLP-1药物因其便捷性受到广泛关注,其在小分子领域也呈现出激烈竞争态势和潜力巨大的市场。

目前全球还未有口服小分子GLP-1受体激动剂获批上市,石药集团的SYH2086和翰森制药的HS-10535是有力竞争者。尽管距离商业化可能还有几年的时间,从BD交易来看,业内显然对其口服给药方式的便捷性,以及其在减重和心脏代谢方面的潜在益处充满了期待。

在GPL-1多靶点组合方面,3月24日,联邦制药与诺和诺德就GLP-1/GIP/GCG受体激动剂UBT251达成协议,后者支付2亿美元预付款、18亿美元里程碑金额,以及一定比例的销售分成。6月20日,联邦制药发布公告,收到来自诺和诺德的1.8亿美元(扣除丹麦预缴税之后)首付款,实打实的高价首付款的落袋为安,也是创新实力的体现。

GLP-1有望成为接棒PD-1的下一个重磅,华泰研究显示,相较PD-1曾经有15家MNC有布局,GLP-1目前仅诺和诺德和礼来周制剂产品销售领先,仅10家MNC拥有GLP-1产品且布局不全面。考虑到GLP-1系列产品的多样化,头部MNC需要构建产品矩阵以增强竞争力,认为持续并购依然是未来GLP-1领域的主要方向。

总而言之,创新靶点、创新适应症及创新给药方式是MNC或海外投资机构重点关注方向,而国产GLP-1有望凭借优异的临床疗效、卓越的临床效率和高性价比,进军全球市场。

掘金GLP-1全球市场

凭借广泛的适应症、庞大的患者群体以及较长的用药周期,2024年全球GLP-1销售额已突破500亿美金,到2030年,Evaluate Pharma预测GLP-1市场规模将达1300亿美元,其中减重药物年复合增长率27%,远超行业平均水平。

在当前的GLP-1药物市场中,制药企业之间的竞争愈发激烈。诺和诺德、礼来等跨国药企巨头凭借先发优势,已经率先抢占了绝大多数的市场份额。2024年,司美格鲁肽的销售金额达到创纪录的292.96亿美元,距离“全球药王”的宝座只有一步之遥。

但近期,这一市场格局正悄然发生变化。

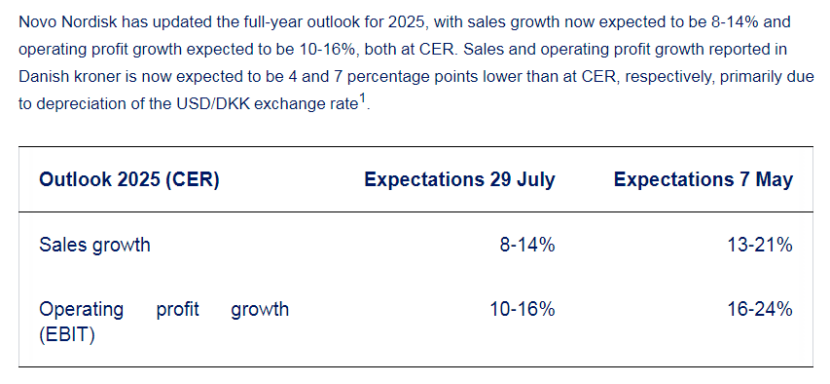

7月29日,诺和诺德于美股盘前发布公告,预计按固定汇率计算,今年销售额将增长8%~14%,低于5月宣布的13%~21%的目标;营业利润将增长10%~16%,此前计划的增幅为16%~24%。

对于下调业绩预期,诺和诺德解释称,预期下调主要针对2025年下半年业绩,原因系拳头产品司美格鲁肽的减重剂型Wegovy及其治疗糖尿病版本Ozempic在美国减肥和糖尿病市场的增长放缓、市场扩张受限,以及在国际市场渗透率未达目标。美国市场上更便宜的Wegovy配制仿制药持续存在,以及整体市场增长低于预期。

除了上述原因,诺和诺德在公告中没有直接提及的是,另一MNC礼来旗下双靶点减重剂替尔泊肽也在不断蚕食其市场份额。礼来的财报显示,2024年替尔泊肽销售收入达168.47亿美元,同比增长86.6%。

事实上,诺和诺德不仅在固有市场被礼来蚕食,其对下一代减重药物的布局也明显落后于竞争对手,这一短板在业内备受诟病。以礼来为首的数家跨国药企已经开始研发三靶点药物。其中,礼来的GLP/GIP/GCG三重激动剂retatrutide进展最快,已挺进临床Ⅲ期。今年4月,礼来再度发布其口服GLP-1药物orforglipron的临床结果,进一步巩固了其在该领域的领先地位。

在中国市场,竞争格局也在迅速演变。信达生物的双靶点减重剂玛仕度肽已于6月底获批上市,成为国内首个获批的国产双靶点减重药。与此同时,恒瑞医药、丽珠集团、华东医药、甘李药业等上市公司也纷纷在GLP-1赛道上布局,加速推进相关药物的研发和上市进程。

司美格鲁肽专利将于2027年前后到期,全球范围内竞争对手和生物类似药上市申请已经排起长队,等待分食这百亿美元级的市场。减肥药赛道已从“双雄争霸”进入“群雄逐鹿”时代,国产GLP-1类药物凭借成本优势和技术迭代,有望复制PD-1的出海神话,未来值得期待。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号