English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 可持续的创新药产出离不开充沛资金的支持。在当前的行业环境下,尽管很多药企都面临着资金紧张的问题,但仍有不少企业逆势而上。他们有的通过BD授权产品/技术回笼现金反哺内部创新,凭借相对稳定的销售现金流仍维持着较高比重的研发投入,推进着与国际接轨的创新管线。

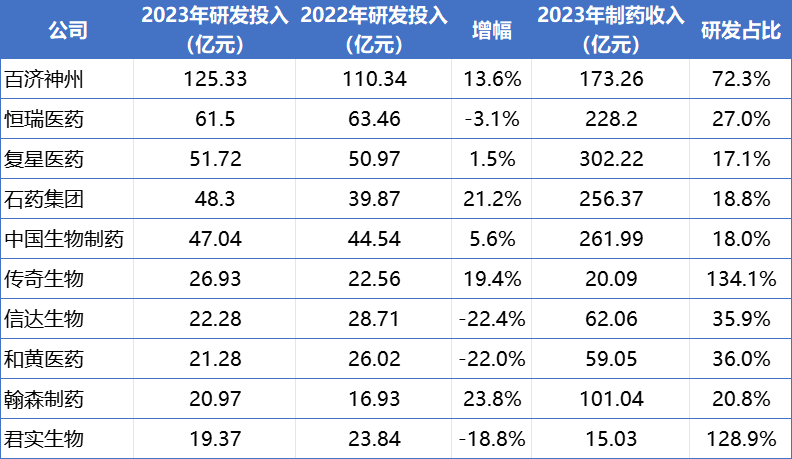

借着国内各家药企财报的披露,医药魔方在此整理了2023年研发投入最高10家企业的一些数据,以供参考。

2023年国内药企研发投入TOP10

注:美元单位统一换算成人民币单位(按2023年平均汇率换算,即1美元=7.0467元人民币)

公司:百济神州

研发费用:17.79亿美元(125.33亿元)

来源:百济神州财报

来源:百济神州财报

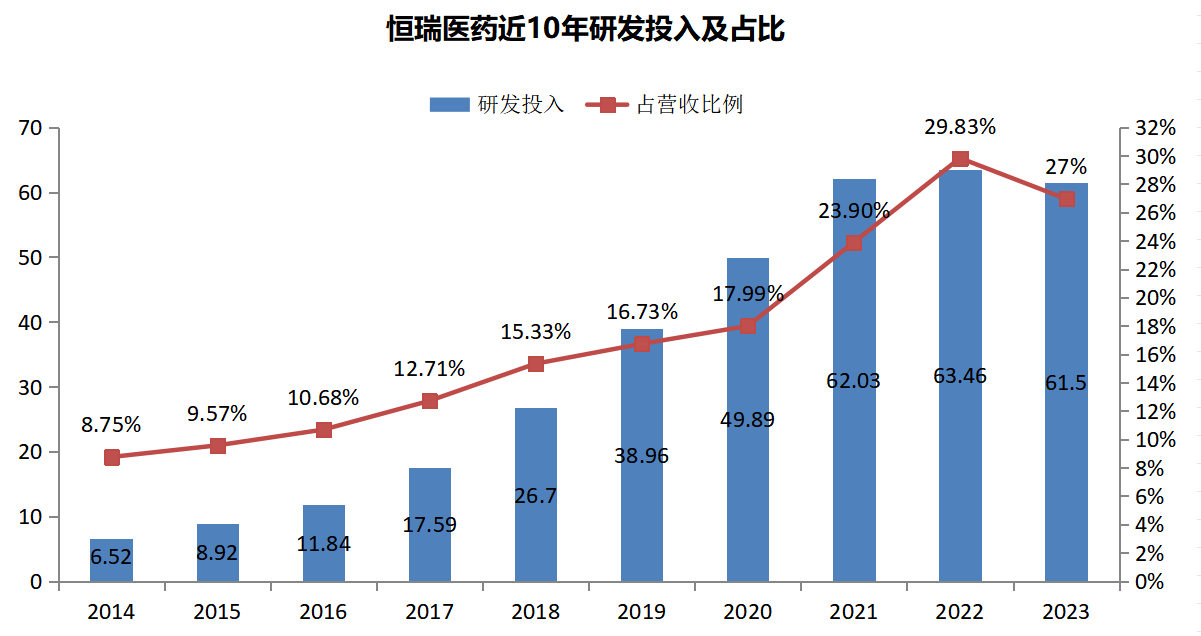

高额的研发投入使得恒瑞保持了较快的创新更新速度,并且助力其逐步建立了成熟的化药(含多肽、PROTAC)、单/双抗体药、ADC药物、小核酸、核药等技术平台,同时也布局了PDC、AOC、DAC、mRNA等新分子模式平台,以及结构生物学、AI药物研发等平台,全面聚焦前沿创新,同时其产品管线规模也日益壮大。

此外,恒瑞国际化脚步也不断加快,尤其在产品权益许可海外方面,恒瑞2023年多次主动出击并且收获颇丰。一年拿下5笔deals,交易总金额超40亿美金,这是恒瑞在2023年给出的BD成绩,从侧面展现了其创新实力。

公司:复星医药2023年,复星医药总营收约414亿元,其中制药业务收入302.22亿元,占比高达73%,是其名副其实的核心业务,这主要源于汉斯状(11.2亿元,+230.2%)、汉曲优(27.5亿元,+58.2%)、苏可欣(9.2亿元,+19.7%)等产品收入保持快速增长。

作为主营业务,复星医药将超过87%的研发费用(51.72亿元)投入其中。而制药业务中又有超85%-90%的资金涌入了创新药业务领域,这里面有近50%的资金被投入到抗肿瘤产品的研发中。

来源:复星医药财报

目前,复星医药聚焦在肿瘤、自身免疫、中枢神经、慢病(肝病/代谢/肾病)等核心治疗领域,重点强化了小分子、抗体/ADC、RNA和细胞疗法四大核心技术平台,同时积极布局肿瘤疫苗、AI药物研发等前沿技术,以开发出更多Best-in-Class(BIC)和First-in-Class(FIC)产品。

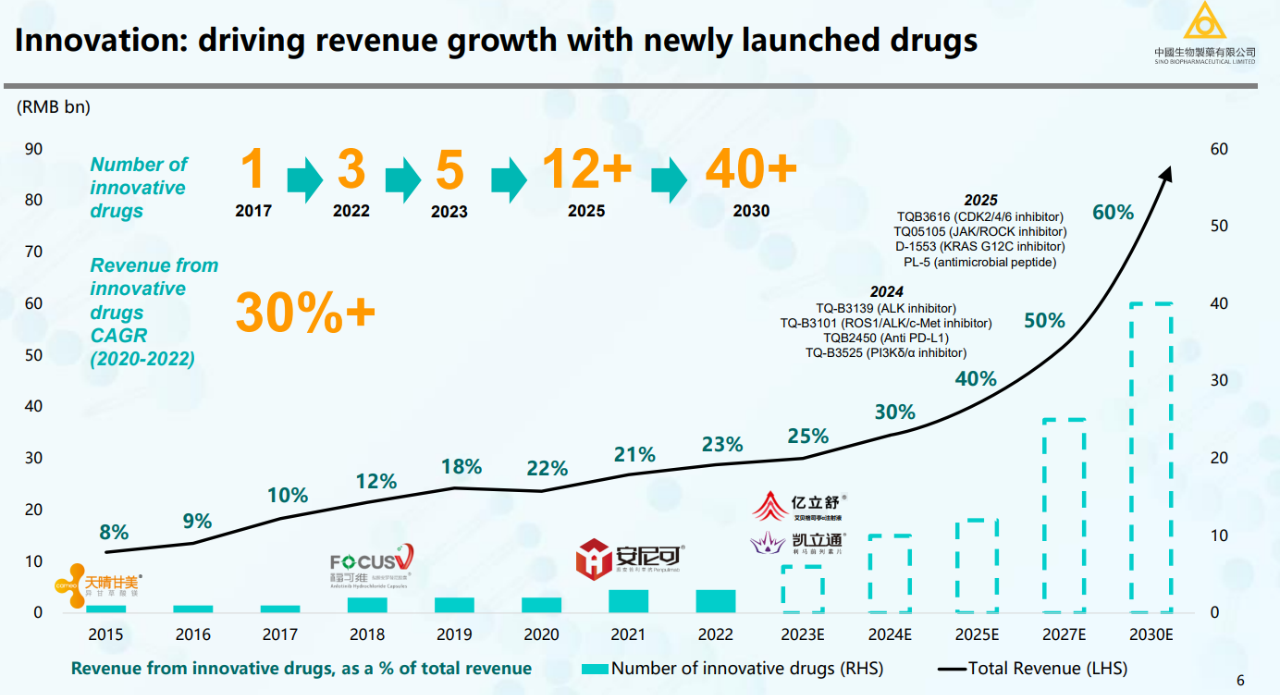

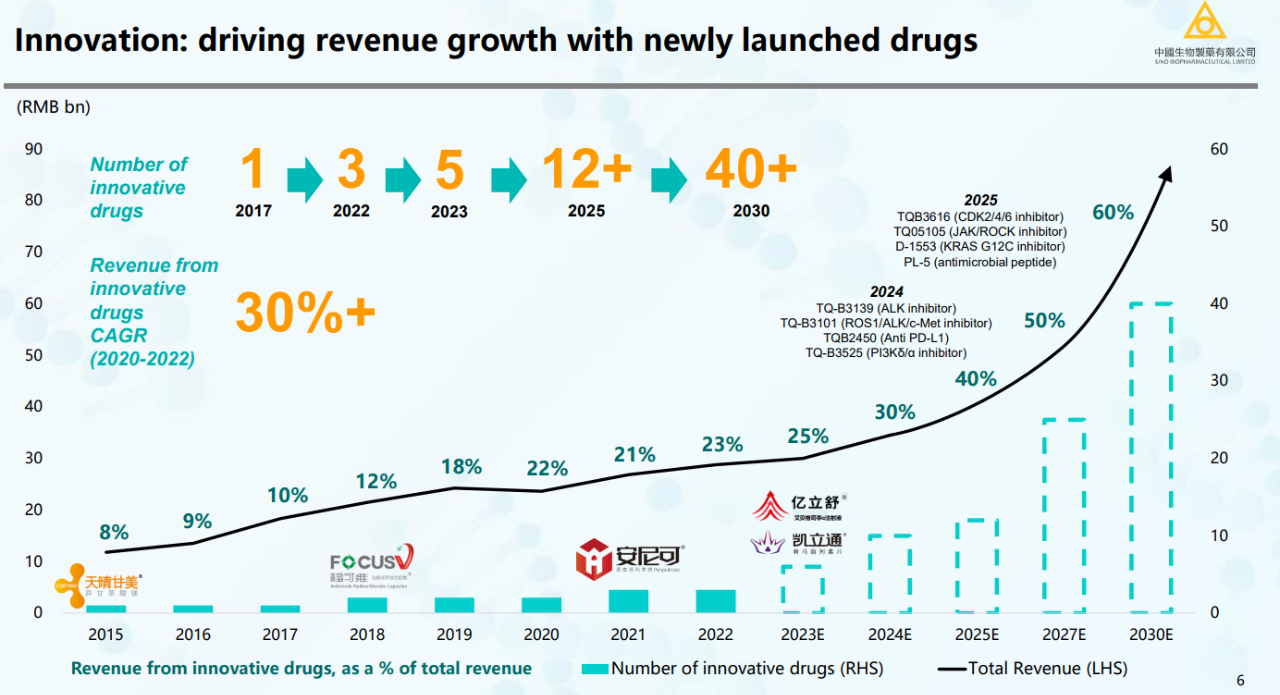

公司:石药集团 来源:中国生物制药JPM2024

来源:中国生物制药JPM2024 来源:传奇生物财报

来源:传奇生物财报 来源:信达生物财报

来源:信达生物财报【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号