English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 Evaluate pharma(EP,下同)预测了2017年最具影响力的 top 10 生物制品和 top 10 小分子重磅新药。EP分析师认为这些新药中,将最少有15个在2022年销售额将达10亿美元。

尽管此前罗氏的抗多发硬化(MS)单抗Ocrevus临床数据极为出色,但要说2017年可能投放市场的头号重磅产品,非赛诺菲/再生元的皮炎单抗新药Dupixent 莫属,在二者面前,阿斯利康的重磅PD-1单抗Durvalumab也有点黯然失色。

TOP 1 Dupixent

Dupixent是EP分析师最看好的一个产品,预计该产品在2022年的销售额达45.58亿美元。Dupixent(Dupilumab)的审批期限是3月31日,目前赛诺菲/再生元最大的担忧是最近sarilumab的生产问题可能会导致这个产品的批准延迟。

根据LIBERTY AD CHRONOS的III期临床试验数据,试验组Dupixent (dupilumab)+类固醇和对照组安慰剂+类固醇相比,能够显著改善病情。在为期16周的治疗中,试验组39%的患者皮疹完全消退或者接近完全消退,而对照组只有16%,达主要终点。此外,Dupixent(300mg)+类固醇(每周)治疗组患者,EASI-75指数为64%,Dupixent(300mg)+类固醇(每两周)治疗组患者,为75%,安慰剂组只有23%。52周后,dupilumab/类固醇治疗的患者,40%(每周给药)和36%(每两周给药)的患者皮肤损伤部分消退或者完全消退,而对照组仅12.5%;EASI-75指数分别为64%、65%和22%。

Ocrevus(Ocrelizumab)是EP分析师第二看好的品种,预测2022年的销售额达39.85亿美元。Ocrelizumab是第一个在多发性硬化领域获得突破性疗法的产品,3期OPERA I和OPERA II研究的汇总数据表明,Ocrelizumab显著有效提高了复发型多发性硬化症患者达到NEDA的比例。在为期120周的ORATORIO研究中,与安慰剂组相比,Ocrelizumab治疗显著提高了原发进行型多发性硬化症患者的NEP比例,达47%(P = 0.0006)。另有数据证实,Ocrelizumab比当前标准β干扰素更有效。

TOP 3 Durvalumab

PD-1/L1靶点获批产品疗效喜人,研发异常火爆,有分析师预测,PD-1/L1单抗市场将达350亿美元。毫无疑问,Durvalumab也将是未来的顶级重磅之一。Durvalumab有可能是继Atezolizumab、Nivolumab和Pembrolizumab之后,第四个获得批准的PD-1单抗。此前该产品已经获得膀胱癌的突破性疗法资格,ASCO公开数据显示,Durvalumab治疗的总体客观缓解率(ORR)为31%(95%可信区间(CI): 18%-47%),其中PD-L1高表达患者为46% (95% CI: 28%-66%),疾病控制率(DCR)为48% (95% CI: 32%-64%),PD-L1高表达患者为57% (95% CI: 37%-76%)。而且该产品已经证明对NSCLC有效,EP分析师预测该产品在2022年的销售额达23.08亿美元。

TOP 4 Spinraza

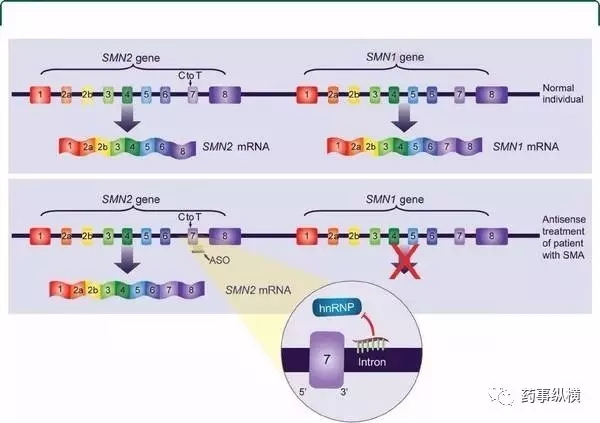

FDA于2016年12月批准了百健(Biogen)和Ionis制药的Spinraza用于治疗脊髓性肌萎缩(SMA),成为首个治疗SMA的新药。Spinraza是一种反义寡核苷酸(ASO),可改变SMN2基因的剪接,以增加全功能性SMN蛋白的生产。在一项为期15个月的研究中,年龄在2-12岁之间的126例非卧床的晚发型SMA患者,接受Spinraza治疗15个月后,Hammersmith运动功能评分量表(HFMSE)平均提高4.0分,而未接受治疗的患者平均降低1.9分。因为该产品是孤儿药,价格高昂,EP分析师预计其2022年的销售额可达14.67亿美元。

TOP 5 KTE-C19

KTE-C19有望成为全球第一个获批非霍奇金淋巴瘤的细胞免疫疗法。KTE-C19在恶性的NHL治疗疗效极其显著,一个月完全应答率为47%,三个月为33%,但现在尚未获得更长期数据。ORR一个月为71%,但三个月、六个月、九个月都是43%。如KTE-C19能在今年上市,EP分析师预计2022年的销售额可达14.15亿美元。

TOP 6 Guselkumab

2016年11月强生向FDA提交了IL-23单抗guselkumab的上市申请,用于治疗中至重度斑块性银屑病。根据2016年10月公开的数据,该产品在临床试验中打败了阿达木单抗,如该产品在2017年获批,将成为银屑病领域的一大重磅,EP分析师预测该产品在2022年的销售额达11.72亿美元。

在一项名为VOYAGE 1的研究中,guselkumab在第0、4周皮下注射,之后每8周注射一次,阿达木单抗在第0、1周皮下注射,之后每2周注射一次。第16周时,guselkumab组PASI 90(皮肤症状改善90%以上或几乎完全清洁)的患者比例为73.3%,而阿达木单抗组仅为49.7%;guselkumab组IGA评分为0(清除)或1(几乎清除)的患者比例也高于阿达木单抗组(85.1% vs 65.9%)第24周时,guselkumab组PASI 90和阿达木单抗组PASI 90分别为80.2% vs 53.0%。48周内,guselkumab和阿达木单抗报告至少1种不良事件的患者比例分别为73.9%和74.5%。严重不良事件分别为4.9%和4.5%。

TOP 7 Sirukumab

RA是NASH之前的下一个大市场,IL-6领域有多个产品,竞争激烈,临床晚期的产品包括Sarilumab、Olokizumab和Sirukumab。尽管葛兰素史克/强生的sirukumab虽临床数据算不上耀眼,但因为进度上走在最前沿,EP分析师较为看好,预测其2022年销售额可达11.34亿美元。在与阿达木单抗治疗类风湿性关节炎的头对头临床试验中,和阿达木单抗相比,sirukumab试验组患者的类风湿性关节炎症状改善程度优于后者,主要体现在试验组的疾病活跃度评分从基线水平分别下降了2.58和2.96,而阿达木单抗组为2.19,具有统计学上的显著差异,达到该临床试验的主要终点;但是其ACR50改善率并未显著优于阿达木单抗,未达到该临床试验的次要终点。

Shingrix是一种无活性的重组带状疱疹病毒疫苗。它由水痘带状疱疹病毒中的糖蛋白E与一种刺激免疫系统对抗原反应的佐剂 AS01B构成。在临床试验中,Shingrix疫苗防止带状疱疹的效果在50岁以上的人群中达到97.2%,在70岁以上的人群中达到89.8%,接种四年后仍然有效。而相比之下,Zostavax的疗效却在18%和70%之间波动变化,并且对老年患者的效果明显下降。2016年10月24日,GSK向FDA提交了BLA,有望成为GSK下一个重磅产品,EP分析师预测其在2022年的销售额可达9.93亿美元。

TOP 9 CTL019

诺华的细胞免疫疗法CTL019早已名声在外,曾获得FDA突破性疗法。根据ASCO2015大会上公布的数据,CTL019治疗复发及难治性儿童及成人ALL的完全缓解率达到93%(55/59),1年生存率为79%,1年无复发生存率为55%。此外,诺华在ASH2016大会上公布的一项II期结果显示,50例儿童及青少年复发或难治性B细胞ALL患者接受CTL019治疗3个月后,有41例实现完全缓解或血细胞计数不完全恢复。从缓解率上看,CTL019疗效惊人,但副作用、治疗成本同样惊人。尽管目前尚未有PFS、OS等临床重点数据公布,但EP分析师预测其2022年的销售额仍可达9.17亿美元。

TOP 10 Benralizumab

在一项临床2b的试验中, benralizumab严重哮喘患者的病情恶化,和安慰剂相比降低40-70%,并可增强肺功能和改善哮喘症状。在一项随机的2期临床中,入组了110例哮喘急性加重需要入院治疗的患者,benralizumab与安慰剂相比可以延缓49%的疾病进展,并降低60%因哮喘加重的住院率。在重度哮喘领域已经有GSK的Nucala (mepolizumab) 和梯瓦的 Cinqair (reslizumab)上市,benralizumab上市后会碰出怎样的火花值得期待,EP分析师预测该产品在2022年的销售可达8.06亿美元。

TOP 1 Semaglutide

诺和诺德的长效GLP-1类似物Semaglutide是非常引人瞩目的品种,为期30周的USTAIN 4研究中,成人2型糖尿病患者正在接受二甲双胍(有或无)磺酰脲类治疗,糖化血红蛋白(HbA1c)平均基线为8.2%;数据显示,semaglutide 0.5mg和1.0mg治疗组HbA1c分别下降1.2%和1.6%,甘精胰岛素U100治疗组数据为0.8%,数据具有统计学显著差异(均为p<0.0001)。Semaglutide疗效与利拉鲁肽相当,但给药周期为一周一次,有望替代利拉鲁肽成为新的GLP-1类似物市场引领者,此外,三期临床试验中索玛鲁肽获得了心血管不良事件显著降低的数据,如这一优势成功写入说明书,无异是锦上添花,EP分析师预测,索玛鲁肽在2022年的销售额可达20.93亿美元,在小分子领域拔得头名。

TOP 2 Niraparib

Niraparib是一种口服的聚ADP核糖聚合酶(PARP)抑制剂,能抑制细胞对DNA损伤的修复。一项名为NOVA的III期临床试验里,有500多名经铂类化疗后复发的卵巢癌患者参与了试验,患者根据生殖细胞BRCA基因的突变情况被分为了两组。使用Niraparib治疗的BRCA基因突变组患者,中位PFS达21个月,相较PFS仅为5.5个月的对照组而言,Niraparib治疗是一种飞跃。Niraparib有望2017年下半年上市,EP分析师预测2022年的销售额可达17.92亿美元。

TOP 3 Baricitinib

Olumiant(Baricitinib)已经在欧洲获批,美国的审评期限被延迟至4月19日。RA是潜在的下一个大市场,因辉瑞的托法替尼不够给力,巴瑞替尼就成了最耀眼的明星。疗效方面,在1300名类风关患者参与的临床试验中,经12周的治疗,Baricitinib治疗组的患者病情得到明显改善,达到了预期目标。此外,在另外两种常用指标上,Baricitinib还超过了阿达木单抗。巴瑞替尼有望在2017年上半年拿下欧美两大市场,日本也已经在注册中,EP分析师预测其2022年销售额可达17.84亿美元。

TOP 4 Ribociclib

Ribociclib是第二个获批的CDK4/6抑制剂,可选择性作用于 D1/CDK4、D3/CDK6细胞周期。一项II期临床试验研究结果显示,与来曲唑单药疗法相比,Ribociclib联合来曲唑作为乳腺癌一线治疗方案能够降低44%的死亡及进展风险,中位无进展生存期(PFS)尚未达到(19.3-NR),而来曲唑为14.7(13.0-16.5)。此外,在I、II期临床对黑色素瘤、非小细胞肺癌和胶质母细胞瘤的治疗亦表现出良好的治疗效果。目前,获准上市的CDK4/6抑制剂仅辉瑞的Palbociclib,Palbociclib在2015年2月获批,2015年销售额就超过7亿美元,2016达21.35亿美元,从临床数据而言,Ribociclib疗效不比Palbociclib差,EP分析师预计Palbociclib在2022年的销售额可达15.02亿美元。

TOP 5 Apalutamide

Apalutamide(ARN-509)是第二代雄激素受体拮抗剂,用于前列腺癌的治疗。目前正处于三期临床。2013年8月,强生通过10亿美元收购了Aragon公司,获得了ARN-509,作为阿比特龙的接班人。目前暂未找到权威的临床疗效数据,该产品能否成为下一个恩扎鲁胺值得期待,EP分析师预测其在2022年的销售额可达14.49亿美元。

TOP 6 Neratinib

临床数据表明,Neratinib疗效优于罗氏的乳腺癌药物赫赛汀,neratinib+化疗组患者有39%获得病理学完全缓解(pCR),赫赛汀+化疗组仅为23%。该项研究还发现,在基因检测证明存在癌症复发高风险的乳腺癌患者中,与标准护理相比,neratinib取得了更高的病理学完全缓解率(45% vs 29%)。Neratinib是继Palbociclib、Ribociclib之后,乳腺癌领域非常值得期待的一个品种,EP分析师预测该产品2022年的销售额可达12.46亿美元。

TOP 7 Eucrisa

Eucrisa(Crisaborole)是十五年来首个获批的非类固醇类湿疹药物,EP分析师预测该产品在2022年的销售额可达11.51亿美元。2016年6月,辉瑞豪掷52亿美元全现金收购了Anacor,从那里得到了该产品。Eucrisa是一种软膏,用于2岁及以上儿童和成人患者轻度至中度特应性皮炎(湿疹,eczema)的治疗。湿疹是一种常见病,尤其是婴儿发病率高达10%以上。Eucrisa的获批是基于2个安慰剂对照III期临床研究的数据,这些研究共入组了1522例年龄2岁至79岁的轻度至中度特应性皮炎(湿疹)患者。临床数据显示,与安慰剂相比,患者接受Eucrisa治疗28天后病情实现了显著更大程度的缓解,皮疹完全消退或接近完全消退。

TOP 8 SD-809

SD-809 即 Deutetrabenazine,Xenazine(丁苯那嗪)是一种由灵北开发治疗亨廷顿舞蹈症的药物,Deutetrabenazine 是VMAT-2抑制剂四苯喹嗪的类似物,而四苯喹嗪是灵北制药获批的Xenazine(丁苯那嗪)的类似成分。Deutetrabenazine 是四苯喹嗪的分子结构进行了修饰的产物,2016年上半年,FDA 因安全性问题,曾拒绝了该产品。

3期临床试验中,90个患有亨廷顿舞蹈症而产生不自主运动的患者,此前他们没有接受过tetrabenazine(四苯喹嗪)的治疗。患者随机分组,接受每日一至两次、为期12周的SD-809治疗,对照组使用安慰剂。结果显示,SD-809组的最大舞蹈病总分为4.4,而安慰剂组是1.9,这2.5的差距反映了SD-809对患者生理机能和生活质量上的提升。美国有50万人受亨廷顿舞蹈症的困扰,如能上市,前景比较光明,EP分析师预测该产品在2022年的销售额可达10.19亿美元。

TOP 9 Ingrezza

TOP 10 Acalabrutinib

2016年,阿斯利康40亿美元收购了Acerta Pharma 55%的股权,获得Acalabrutinib。此前,FDA已经授予 acalabrutinib 套细胞淋巴瘤的孤儿药资格,EMA又推荐授予 acalabrutinib 慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)、套细胞淋巴瘤(MCL)、淋巴浆细胞样淋巴瘤(华氏巨球蛋白血症,MG)的孤儿药资格。

Acalabrutinib是一种高度选择性、不可逆的、第二代BTK抑制剂,其作用机制与强生/艾伯维的依鲁替尼类似。Acalabrutinib 目前正在进行各种白血病、淋巴瘤的临床试验。值得惊喜的是,Acalabrutinib治疗慢性淋巴细胞白血病的应答率高达95%。Acalabrutinib的问世有望补充现有免疫疗法。值得一提的是,上市后的依鲁替尼市场潜力表现非凡,一路高歌。2016年强生和艾伯维的依鲁替尼销售额分别达12.51亿美元和18.32亿美元(增长率均>100%),不过,EP分析师对Acalabrutinib也非常看好,预测2022年的销售收入可达9.68亿美元。

参考网站:

http://www.epvantage.com/Universal/View.aspx?type=Story&id=685019&isEPVantage=yes

The 10 biggest biologicals slated for launch in 2017

Product

Company

Therapy area

Pharmacology

2022e sales ($m)

Status

Dupixent

Sanofi

Dermatitis

Anti-IL-4 & IL-13 MAb

4,558

Filed

Ocrevus

Roche

Primary progressive multiple sclerosis

Anti-CD20 MAb

3,985

Filed

Durvalumab

AstraZeneca

Bladder cancer

Anti-PD-L1 MAb

2,308

Filed

Spinraza

Biogen

Spinal muscular atrophy

Antisense

1,467

Approved

KTE-C19

Kite Pharma

Non-Hodgkins lymphoma

Anti-CD19 CAR-T therapy

1,415

Phase II

Guselkumab

Johnson & Johnson

Psoriasis

Anti-IL-23 MAb

1,172

Filed

Sirukumab

Johnson & Johnson

Rheumatoid arthritis

Anti-IL-6 MAb

1,134

Filed

Shingrix

GlaxoSmithKline

Shingles

Herpes zoster vaccine

993

Filed

CTL019

Novartis

Paediatric ALL

Anti-CD19 CAR-T therapy

917

Phase III

Benralizumab

AstraZeneca

Asthma

Anti-IL-5 MAb

806

Phase III

Source: EvaluatePharma January 30, 2017

TOP 2 Ocrevus

TOP 8 Shingrix

The 10 biggest small-molecule agents slated for launch in 2017

Product

Company

Therapy area

Pharmacology

2022e sales ($m)

Status

Semaglutide

Novo Nordisk

Type 2 diabetes

Once-weekly GLP-1 agonist

2,093

Filed

Niraparib

Tesaro

Ovarian cancer

Parp inhibitor

1,794

Approved

Olumiant

Eli Lilly

Rheumatoid arthritis

Jak-1/2 inhibitor

1,784

Filed

Ribociclib

Novartis

Breast cancer

CDK 4 & 6 inhibitor

1,502

Approved

Apalutamide

Johnson & Johnson

Prostate cancer

Anti-androgen

1,449

Phase III

Neratinib

Puma Biotechnology

Breast cancer

EGFR & Her2/4 inhibitor

1,246

Filed

Eucrisa

Pfizer

Psoriasis

PDE4 inhibitor

1,151

Approved

SD-809

Teva

Huntingtons disease

VMAT2 inhibitor

1,019

Filed

Ingrezza

Neurocrine Biosciences

Tardivedyskinesia

VMAT2 inhibitor

971

Filed

Acalabrutinib

AstraZeneca

CLL

BTK inhibitor

968

Phase III

Source: EvaluatePharma January 30, 2017

Ingrezza是一种治疗迟发性运动障碍的新药,此前已经获得突破性疗法和优先审评资格,PDUFA期限是2017年4月11日,Valbenazine是一种具有高度选择性的小分子囊泡单胺转运体2(VMAT2)抑制剂。T-Force研究评估了给予Tourette综合征(Tourette syndrome)青少年和儿童患者不同剂量的Valbenazine,治疗两周时间的疗效。Valbenazine 总体来说安全可耐受。经过两周的治疗,耶鲁综合抽动严重程度量表(YGTSS)基线评分平均减少了31%,一半的患者被认为具有临床效果,EP分析师预测,该产品在2022年的销售额可达9.71亿美元。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号