English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 5月17日是第21个“世界高血压日”,今年的主题是“知晓您的血压,控制高血压,享受健康生活”,旨在提高公众对高血压的认识和控制,以减少心脑血管事件的发生。

高血压是常见的慢性病之一,常用的降压药物可以归纳为五大类:血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARBs)、β受体阻滞剂、钙通道阻滞剂(CCB)和利尿剂,还有一类是复方降压药。

ACEI通过抑制血管紧张素转化酶减少血管紧张素Ⅱ生成,同时抑制激肽酶使缓激肽降解减少,从而降低血压,用于治疗高血压等疾病。ACEI俗称“普利”类药物,常见有干咳等不良反应。

PDB数据库中,有一个心血管系统用药治疗大类,其中有ACEI治疗小类在2024年前三季度有10个治疗药物,贝那普利、依那普利、培哚普利和雷米普利是2024年前三季度国内全渠道(样本医院端和样本药店终端的放大数据,下同)销售排名前四位的药物。

贝那普利

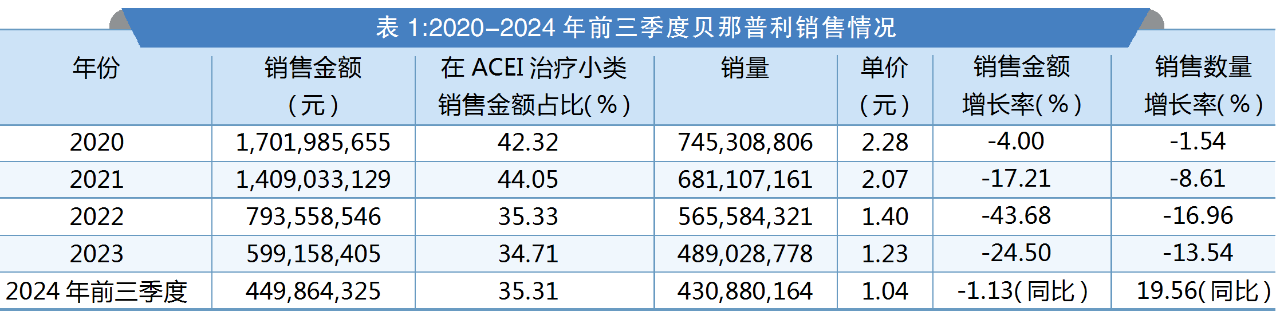

PDB数据显示,在2024年前三季度,国内全渠道贝那普利制剂销售额为4.50亿元。

销售额总体下降

近5年数据显示,贝那普利销售金额呈下降趋势。2020-2023年销售金额分别下降4%、17.21%、43.68%和24.50%,销量也分别萎缩1.54%、8.61%、16.96%和13.54%。2024年前三季度销售金额同比下降1.13%,销量却同比增长19.56%。

从平均单价来看,近5年单价逐年下降。2020年单价为2.28元,2022年下降至1.40元,2023年为1.23元,2024年前三季度的平均单价降至1.04元,相比2020年降幅为54.39%。

从在ACEI治疗小类销售金额的占比来看,贝那普利销售金额占比总体下降,2020-2023年销售金额占比分别为42.32%、44.05%、35.33%和34.71%,在2024年前三季度的销售金额占比为35.31%,近5年都排在第1位。从销量来看,近5年也是下降的态势。此外,贝那普利片剂和胶囊剂被纳入2017版医保乙类目录,后续纳入2019版和之后每年的医保乙类目录。

三甲主导市场

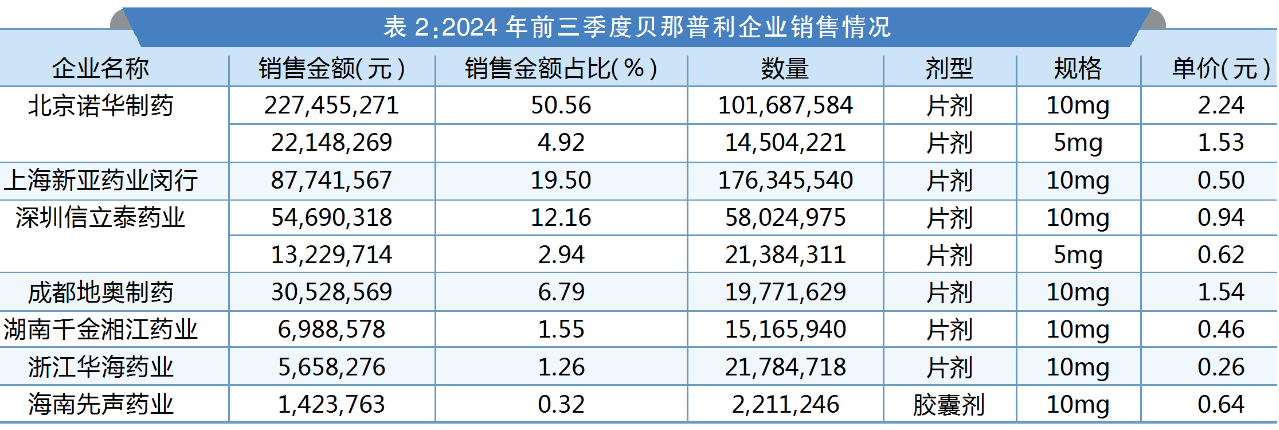

从企业销售来看,在2024年前三季度,贝那普利制剂国内上市的企业有7家9个剂型规格。北京诺华2个剂型规格在国内全渠道销售金额占比为55.48%,排在第1位。上海新亚药业闵行1个剂型规格在国内全渠道销售金额占比为19.50%,排在第2位。深圳信立泰药业2个剂型规格在国内全渠道销售金额占比为15.10%,排在第3位。

02

依那普利

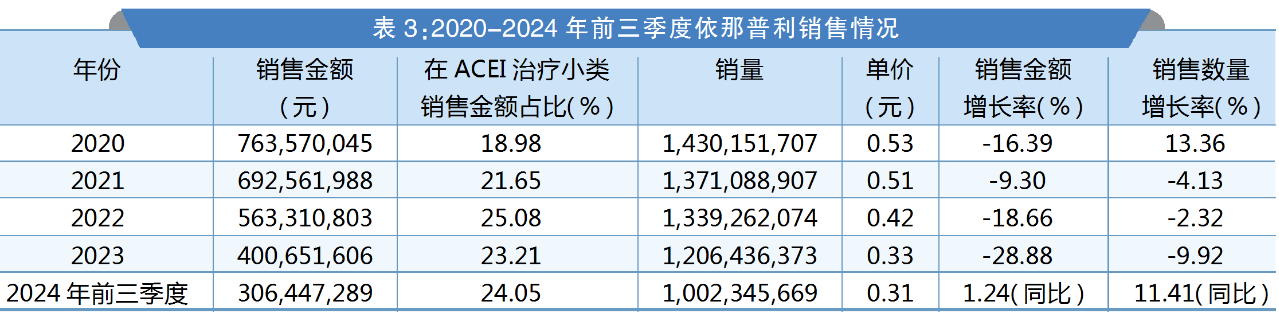

PDB数据显示,在2024年前三季度,国内全渠道依那普利制剂销售额为3.06亿元。

单价连年走低

近5年数据显示,依那普利销售金额呈下降的趋势。2020年销售金额下降16.39%,销量却增长13.36%。2021-2023年销售金额分别下降9.30%、18.66%和28.88%,销量也分别萎缩4.13%、2.32%和9.92%。2024年前三季度销售金额同比微增1.24%,销量也同比增长11.41%。

从平均单价来看,近5年的单价也呈下降的态势。2020年单价为0.53元,2022年降至0.42元,2023年又降至0.33元,2024年前三季度的平均单价稳定在0.31元,相比2020年降幅为41.51%。

从在ACEI治疗小类销售金额的占比来看,依那普利销售金额占比总体上升,2020-2023年销售金额占比分别为18.98%、21.65%、25.08%和23.21%。在2024年前三季度的销售金额占比为24.05%。从销量来看,近5年是先降后升的态势。此外,依那普利片剂、分散片和胶囊剂被纳入2017版医保甲类目录,后续都纳入2019版和之后每年的医保甲类目录。

群雄逐鹿

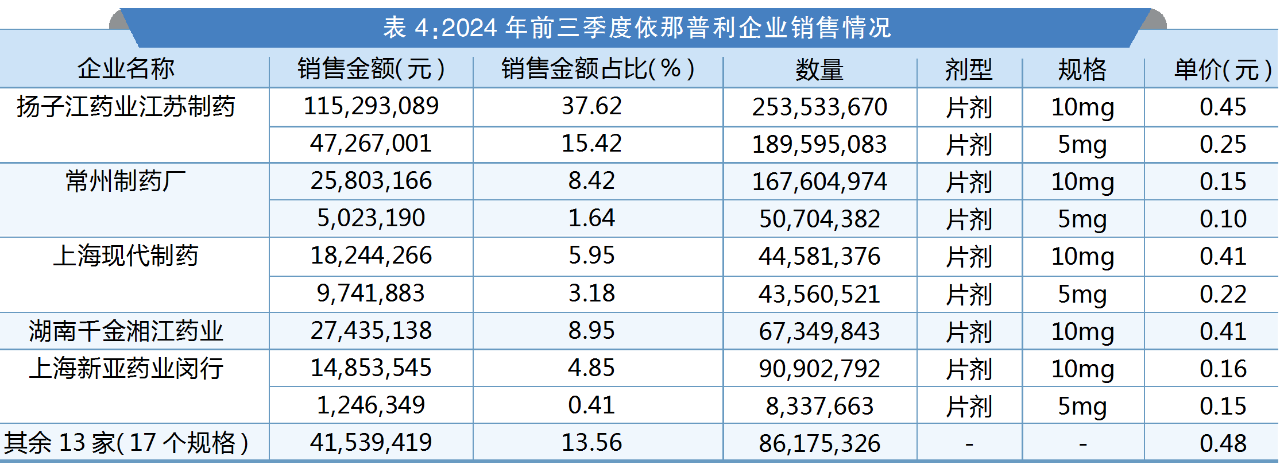

从企业的销售来看,在2024年前三季度,依那普利制剂国内上市的企业有18家26个剂型规格。扬子江药业江苏制药两个剂型规格在国内全渠道销售金额占比为53.04%,排在第1位。常州制药厂两个剂型规格在国内全渠道销售金额占比为10.06%,排在第2位。上海现代制药个剂型规格在国内全渠道销售金额占比为9.13%,排在第3位。

03

培哚普利

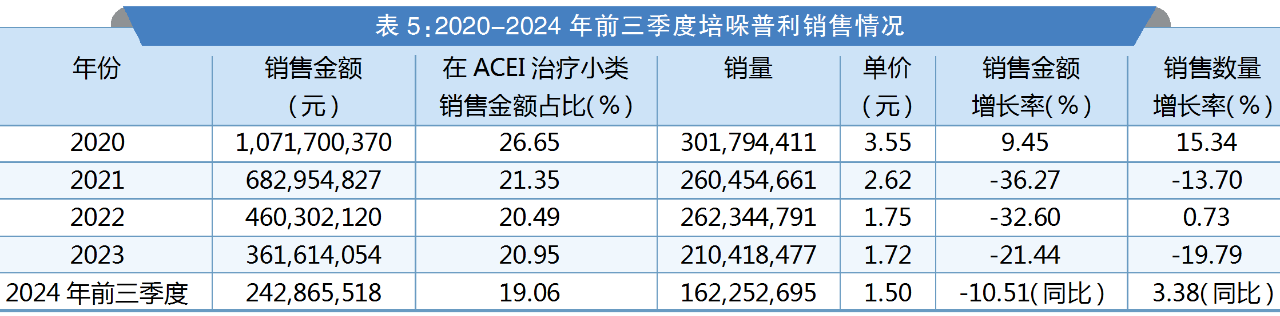

据PDB数据显示,在2024年前三季度,国内全渠道培哚普利制剂销售额为2.43亿元。

销售大幅缩水

近5年数据显示,培哚普利销售金额呈大幅下降的趋势。2020年销售金额提升9.45%,销量也增长15.34%。2021年销售金额大幅下降36.27%,销量也萎缩了13.70%。2022年销售金额下降32.60%,销量却微增0.73%。2023年销售金额下降21.44%,销量也萎缩19.79%。2024年前三季度销售金额同比下降10.51%,销量却同比增长3.38%。

从平均单价来看,近5年的单价呈下降态势。2020年单价为3.55元,2022年降至1.75元,2023年为1.72元,2024年前三季度的平均单价为1.50元,相比2020年降幅为57.75%。

从在ACEI治疗小类销售金额的占比来看,培哚普利销售金额占比下降,2020-2023年销售金额占比分别为26.65%、21.35%、20.49%和20.95%,在2024年前三季度的销售金额占比为19.06%。从销量来看,近5年也是总体下降的态势。此外,培哚普利片剂被纳入2017版医保乙类目录,后续都纳入2019版和之后每年的医保乙类目录。

原研独占鳌头

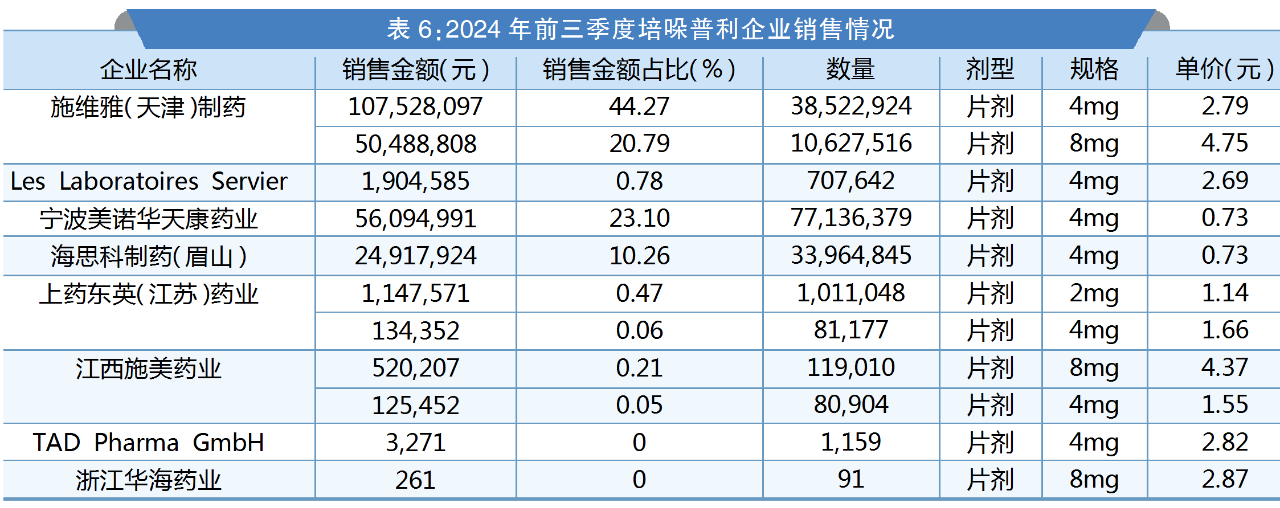

从企业的销售来看,在2024年前三季度,培哚普利制剂国内上市的企业有8家11个剂型规格。原研施维雅(含国内子公司)3个相同剂型规格在国内全渠道销售金额占比为65.84%,排在第1位,占主要份额。宁波美诺华天康药业1个剂型规格在国内全渠道销售金额占比为23.10%,排在第2位。海思科制药(眉山)1个剂型规格在国内全渠道销售金额占比为10.26%,排在第3位。

04

雷米普利

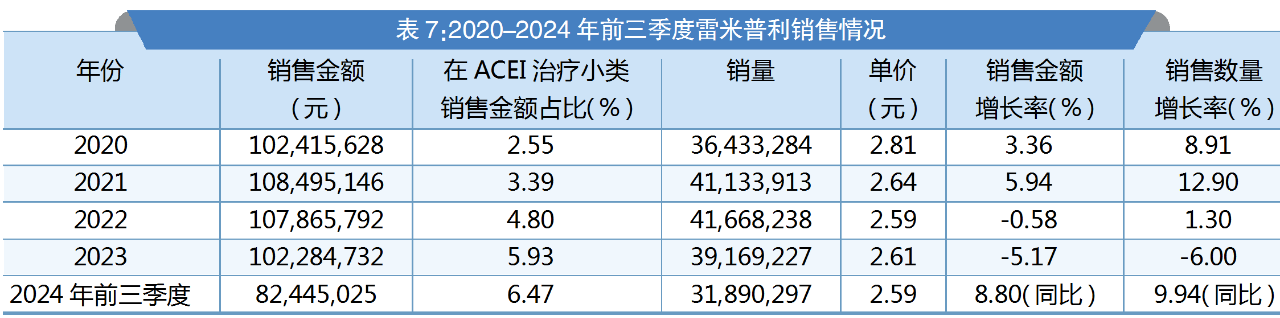

PDB数据显示,在2024年前三季度,国内全渠道雷米普利制剂销售额为0.82亿元。

销售曲线微降

近5年数据显示,雷米普利销售金额略微增长。2020-2021年销售金额分别提升3.36%和5.94%,销量也分别增长8.91%和12.90%。2022年销售金额微降0.58%,销量却增长1.30%。2023年销售金额下降5.17%,销量也下降6.0%。2024年前三季度销售金额同比提升8.80%,销量也同比增长了9.94%。

从平均单价来看,近5年的单价稳定略降。2020年单价为2.81元,2022年降至2.59元,2023年为2.61元,2024年前三季度的平均单价稳定在2.59元,相比2020年降幅为7.83%。

从在ACEI治疗小类销售金额的占比来看,雷米普利销售金额占比是提升态势,2020-2023年销售金额占比分别为2.55%、3.39%、4.80%和5.93%,在2024年前三季度的销售金额占比为6.47%。从销量来看,近5年是略微增长的态势。此外,雷米普利片剂被纳入2017版医保乙类目录,后续都纳入2019版和之后每年的医保乙类目录。

一企独占八成

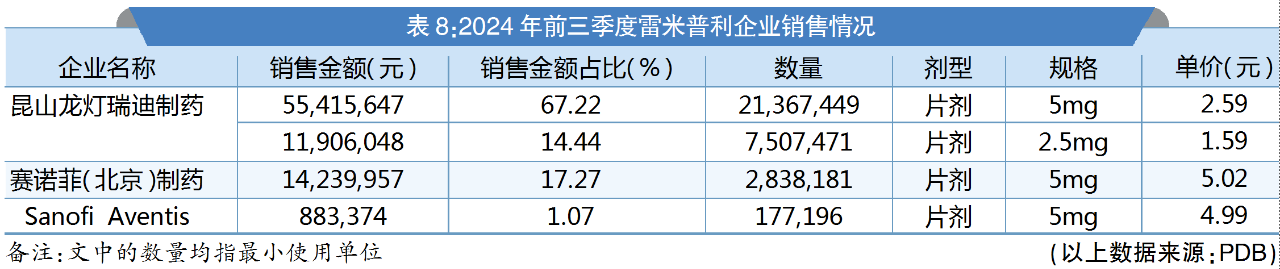

从企业的销售来看,在2024年前三季度,雷米普利制剂国内上市的企业有3家4个剂型规格。昆山龙灯瑞迪制药2个剂型规格在国内全渠道销售金额占比为81.66%,排在第1位,占主要份额。原研赛诺菲(含国内子公司)2个相同剂型规格在国内全渠道销售金额占比为18.34%,排在第2位。

2024年前三季度,在ACEI治疗小类中,外资品牌的销售金额占比为37.41%,销量占比为9.62%,而在2020年,外资品牌的销售金额占比和销量占比分别为64.81%和22.65%,2024年前三季度相比2020年显示了外资品牌的销售金额占比和销量占比都快速下降,表明了本地药企在国内市场上快速崛起,已超过外资品牌,但外资品牌所拥有剂型的平均价格还是远高于本地药企。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号