English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 随着各大跨国药企年报纷纷发布,2023年全球收入前20名MNC榜单出炉。

显而易见,在新冠疫情消散以及当红新秀减肥药快速发展的情况下,全球大药企的收入情况进入新一轮洗牌:辉瑞未能续写2022年创下的千亿美元收入辉煌,榜首让位强生。同时,强生以高出200亿美元的姿态,轻松超越第二名罗氏;梯瓦、晖致强势入围;礼来及诺和诺德不相上下,凭借减肥药的销售飙升,取得重大飞跃。

2023年至今,有的药企凭借重磅产品逆天改命,有的药企则失去推动力,收入日落千丈。业内观点认为,榜单前列的MNC们势必接力创下“千亿美元收入”新纪录,榜单末位的MNC们则稳定寻找新的锚点,拓展更多的商业可能。全球生物医药企业正呈现着复苏之势。01

辉瑞降幅最大

Moderna、BioNTech出局

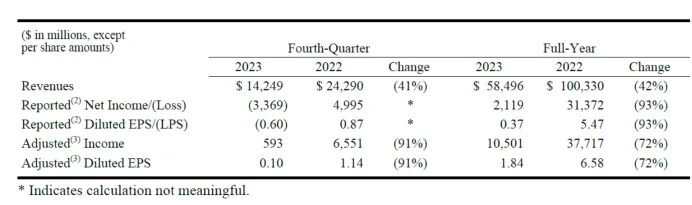

由于在新冠疫苗和口服药两方面把握住了市场机会,近年来辉瑞的营收均取得跃升;然而,随着全球疫情防控形势已平缓,新冠相关产品带来的营收也存在高度不确定性的风险。

据辉瑞2023年Q4与全年业绩情况,辉瑞2023年全年营收584.96亿美元,同比下降42%,其中四季度营收142.49亿美元,同比下降41%。2023年实现净利润21.19亿美元,同比下降93%,其中四季度净亏损33.69亿美元,导致全年业绩直线下滑。

根据辉瑞官方的解释,业绩下滑的主要原因是新冠疫苗Comirnaty和抗新冠病毒药Paxlovid销售额大幅萎缩41%,如果排除这两大产品,则营收反而同比增长7%。

此外,新冠疫苗销售商Moderna和BioNTech在2022年全球收入榜单中,分别占据第18位和第20位,销售额分别为193亿美元和173亿欧元(182亿美元)。但2023年,他们的收入分别跌至68亿美元和38亿欧元(41亿美元)。

在最新的前20名中,取代Moderna和BioNTech的是以色列仿制药企梯瓦和美国仿制药企晖致,前者去年的销售额为158亿美元,后者的销售额为154亿美元。值得一提的是,Teva和Viatris一直霸榜全球仿制药企TOP2。

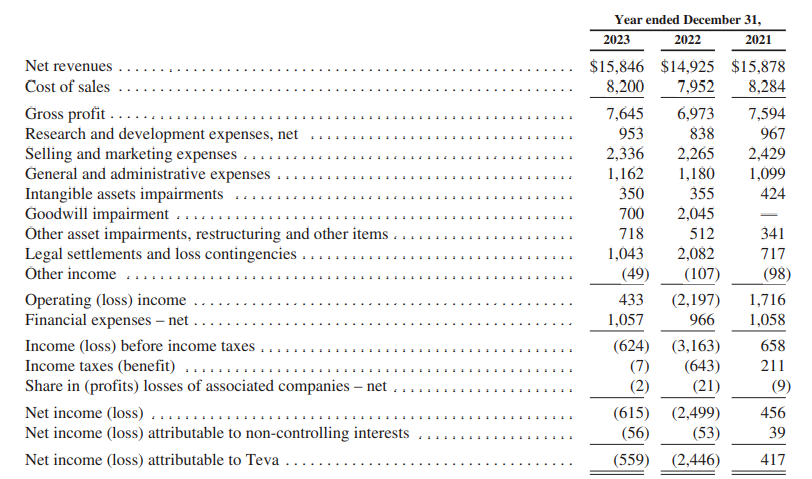

其中,2023年Teva全年营收158.46亿美元,同比增长6.2%。其中销售成本为82亿美元,毛利水平为48%,在过去三年里,基本维持稳定。研发投入9.53亿美元,研发投入水平为6%,与过去两年基本持平。市场和一般管理费支出,约占销售额的7.3%。

仿制药业务方面,Teva全年营收87.33亿美元,相比去年同期增长1.3亿美元,这是Teva多年来首次实现仿制药销售额的增长。

与此同时,受困于专利悬崖这把达摩克利斯之剑,BMS、艾伯维等MNC的全年营收增长速度放缓。希望能找到新的重磅炸弹,弥补成熟产品销售额下滑或增速乏力的缺憾,并进一步促进公司业绩增长。

榜单中,除辉瑞有明显变化外,罗氏、拜耳、吉利德等企业的全年收入也在接受范围内有一定波动。宏观角度来看,这均属于药企运营的正常状态。

02

强生重回榜首

各家药企趋于正常

在疫情对业务的影响逐渐淡化后,各家药企也回归到正常发展节奏上。

强生以851.6亿美元(制药业务及医疗器械业务)的营收再次登顶榜首,领先第二名罗氏近200亿美元。值得一提的是,强生这一数字还未算上Kenvue——强生的消费者健康业务数据。

2022年9月,强生正式剥离消费者健康业务,以Kenvue为名独立上市。据悉,2023年Kenvue营收共154亿美元。因此,若加上Kenvue贡献的营收,强生2023年的实际收入已然超出1000亿美元,成为继强生之后,第二家年收入突破1000亿美元的药企。

根据强生公告信息,预计在2025至2030年期间,强生的收入将保持5%至7%的年增长率,其制药业务收入也将稳步增长,有望在2024年贡献570亿美元的收入。业内人士分析,若无意外,明年药企收入榜首位置将继续被强生夺下。

罗氏制药和默沙东紧随其后。

罗氏制药业务在2023年也取得了不俗的成绩,实现了656.27亿美元的营收,同比增长1%。罗氏的制药业务主要聚焦在肿瘤、免疫、神经、血友病、感染疾病、眼科疾病等疾病领域。其中,肿瘤业务2023年贡献了21.6亿美元的收入(+4%),这也是其在连续多年下滑后首次实现增长。

具体来看, 罗氏制药旗下Vabysmo(法瑞西单抗)、Ocrevus(奥瑞利珠单抗)、Hemlibra(艾美赛珠单抗)、Polivy(维泊妥珠单抗)和phesgo(帕妥珠单抗)等产品对营收起到了关键作用。尤其是Vabysmo,这款全球首个专为眼内注射设计的创新VEGF-A/Ang2双抗产品,2023年销售额高达26.34亿美元,增幅达324%,其增强血管稳定性、减少眼底渗漏的特性,赢得了市场的广泛认可。

默沙东2023年营收达到601.15亿美元,同比增长1%。在这份成绩单中,制药业务表现出色,实现了535.83亿美元的营收,同比增长3%。值得一提的是,王牌单品Keytruda(帕博利珠单抗,简称“K药”)全年营收高达250.11亿美元,同比增长19%,成功在2023年夺冠。

Keytruda的这一卓越表现主要得益于其在全球早期癌症患者群体中的广泛应用。同时,它在全球转移性癌症患者中持续保持强劲需求,进一步巩固了其在市场上的领导地位。

除了Keytruda外,默沙东的九价HPV疫苗Gardasil/Gardasil 9也表现不俗。2023年销售额达到了88.86亿美元,同比增长29%。这两款产品共同占据了默沙东总收入的56.4%。

在肿瘤领域,默沙东的其他产品也展现出强劲的增长势头。Welireg(HIF-2α抑制剂)和Reblozyl(罗特西普)等产品销售额均实现了双位数及以上的增长,为公司的营收贡献了可观的增量收入。此外,抗巨细胞病毒感染药物Prevymis(来特莫韦)以及15价肺炎球菌疫苗Vaxneuvance(V114)也表现出色。03

诺和诺德大涨

重磅产品为制胜关键

全球收入前20名榜单的发布,不仅为全球医药市场带来了新的竞争格局和看点,也揭示了医药行业的未来发展趋势。在这场激烈的竞争中,各大药企的优势板块纷纷显现出来。

毫无疑问,礼来、诺和诺德凭借GLP-1类产品杀出重围,成为榜单中的两匹黑马。

2023年,诺和诺德司美格鲁肽(包括Ozempic/Rybelsus/Wegovy)的销售额达到了惊人的212.01亿美元。其成功主要得益于其在2型糖尿病和肥胖治疗领域的广泛应用。包括司美格鲁肽注射液Ozempic(注射用降糖药)销售额139.17亿美元,同比增长60%;Rybelsus(口服降糖药)销售额27.26亿美元,同比增长66%;Wegovy(注射用减重药)销售额为45.57亿美元,同比增长407%。

另一边厢,礼来的吸金利器——GLP-1类药物替尔泊肽在获批的第一年便迅速为其带来了近5亿美元的收入,显示出了其强大的市场潜力和患者需求。随着糖尿病市场的逐步渗透,替尔泊肽的销售额在2023年达到51.63亿美元,同比增长了高达970%。

值得一提的是,去年年底,替尔泊肽再次凭借其出色的减重数据成功获得了减肥适应症的批准。上市不到两个月的时间,便创下了1.758亿美元的收入,再次证明了其在不同治疗领域的广阔前景。

从这两家公司核心产品的销售增速来看,诺和诺德和礼来业绩将进一步增长,跻身全球药企TOP10指日可待。

可见,重磅产品依旧是制胜关键,制药巨头的收入变化与产品息息相关。

诺华的心血管领域重磅产品诺欣妥(Entresto)在2023年全年销售额高达63.91亿美元,同比增长36%,超越司库奇尤单抗(49.80亿美元)成为排名第一的销售单品。赛诺菲的度普利尤单抗Dupixent销售同样为公司带来巨额收益,达到117.17亿美元,首次突破百亿美元大关。阿斯利康的达格列净(Farxiga)2023年销售额为59.63亿美元,同比增长39%,成为阿斯利康的销售冠军。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号