English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 随着研发创新和商业化能力的不断提升,中国本土药企正在成为跨国药企全方位合作的重要对象。

4月8日,中生制药与勃林格殷格翰(BI)宣布签署战略合作协议,双方将依托各自优势和资源,共同在中国内地研发和商业化勃林格殷格翰的肿瘤药物管线。这对已在中国实现了全业务布局,涵盖从研发、生产、销售到服务的完整价值链的勃林格殷格翰来说,确实是一次较为不寻常的战略决定。

根据协议条款,此次战略合作涵盖勃林格殷格翰的多个处于临床阶段的资产,包括三个处于临床开发阶段的资产:MDM2-p53拮抗剂Brigimadlin、选择性HER2抑制剂Zongertinib和DLL3/CD3双特异性T细胞衔接器BI 764532,以及若干早期临床资产。值得一提的是,在本次双方的合作管线中,多款药物都具备前沿突破性技术。

在业内看来,中国本土药企深度参与跨国药企的战略布局,确实反映了其在创新能力和商业化方面的进步得到了国际认可;另一方面也说明,在国内医药产业环境已经发生深刻变化的当下,跨国药企想要一如既往地拥抱中国市场新机遇,就需要果断地做出战略调整,携手中国本土药企或将成为一大潮流。

事实上,能够与跨国药企达成深度合作,这与中生制药近几年在创新转型上的前瞻性布局分不开。

中生制药于2000年在香港上市,此后十多年的主营业务为仿制药,其核心子公司正大天晴一度有着中国“首仿之王”之称。2018年,正大天晴研发的1.1类小分子抗肿瘤药安罗替尼上市,当年销售额突破10亿。随后中生制药宣布全面创新转型,此后研发费用投入逐年增加,创新收入占总收入的比例也逐渐加大。

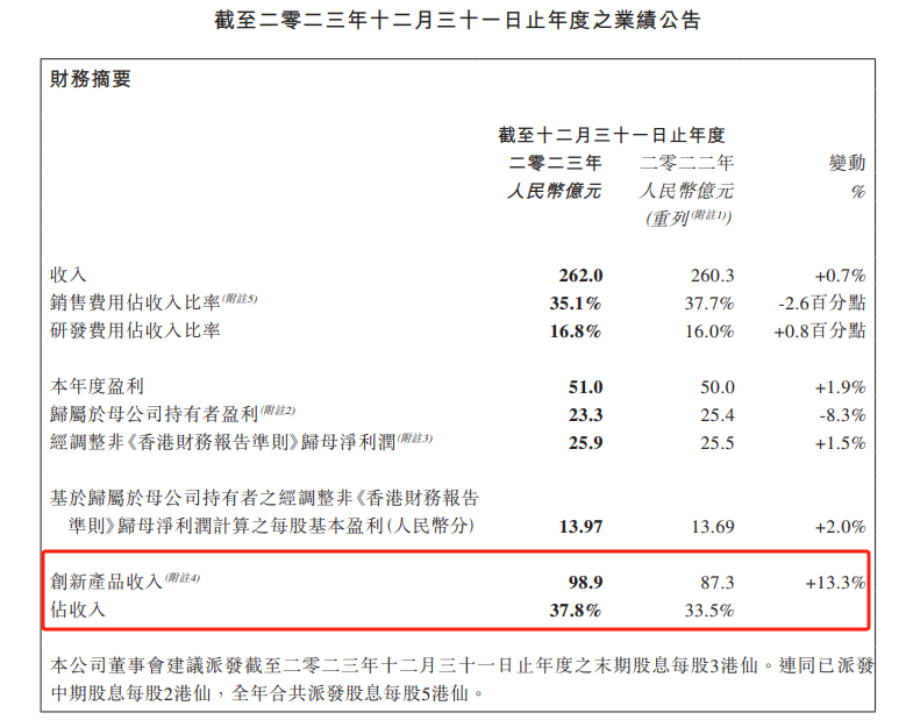

在2023年,中生制药全年营收262亿元,同比增长0.7%,经调整后归母净利润25.9亿元,同比增长1.5%。具体来看,创新产品是中生制药收入增长的重要动力。2023年,中生制药创新产品收入达到98.9亿元,同比增加13.3%;6个创新产品于年内获批,创新产品数量由2015年的2个,快速攀升至2023年末的11个;创新收入占总收入比例也从2015年的11%,迅速提升至2023年的38%。

分疾病领域来看,肿瘤领域2023年收入达到88.01亿元,肝病领域为38.24 亿元,且两者占比已接近中生制药营收的50%。肿瘤领域关键产品安罗替尼目前已获批五个适应症,包括三线非小细胞肺癌、三线小细胞肺癌、软组织肉瘤、甲状腺髓样癌和分化型甲状腺癌。

值得一提的是,安罗替尼联合PD-L1单抗贝莫苏拜单抗一线治疗小细胞肺癌的上市申请已获 NMPA受理,预计将于 2024 年获批。随着安罗替尼联用适应症的逐步拓展,中生制药有望加速增长,开拓第二增长曲线。安罗替尼2018年首次上市就纳入医保谈判,销售额一路高歌猛进,安罗替尼2022年销售额超40亿元,预计峰值超过100亿元。

研发管线方面,据不完全统计,中生制药共有43个肿瘤领域的创新候选药物处在临床及以上开发阶段,包括 5个产品处在上市申请阶段,4个产品处在临床III期,13个产品处在临床 II 期,以及21个产品处在临床I期。预计肿瘤领域未来三年(2024-2026 年)将有7个创新药和9个生物类似药或仿制药获批上市。

对于中生制药来说,通过合作、并购等方式丰富自身产品管线,是其实现创新转型加速的重要手段。

在本次与勃林格殷格翰合作的肿瘤管线中,多款药物都具有前沿突破性技术,受到监管机构认可。其中,Brigimadlin已被美国FDA授予治疗去分化脂肪肉瘤的快速通道认定,以及治疗胆道癌的孤儿药认定;Zongertinib作为一种选择性HER2抑制剂,美国FDA 已授予其快速通道认定;DLL3/CD3双特异性T细胞衔接器BI 764532亦被美国FDA授予快速通道认定,同时也被授予治疗小细胞肺癌的孤儿药认定。

在与勃林格殷格翰合作之前,中生制药借助收购F-star来强化自身肿瘤领域的管线。据悉,F-star已有四项药物进入临床阶段,进展最快的药物FS118是一种靶向LAG-3及PD-L1的双检查点抑制剂,目前正在针对头颈癌、非小细胞肺癌(NSCLC)及弥漫性大B细胞淋巴瘤(DLBCL)患者开展临床试验。

在2023年,中生制药也宣布与武田达成合作协议,利用F-star的Fcab及mAb2技术平台,开发新一代多特异性免疫疗法。武田将支付一笔未披露金额的预付款,约10亿美元里程碑金额,以及一定比例的销售分成。

业内观点认为,中国医药产业正处在转型升级的关键阶段,对于创新和国际化,本土大型制药企业都在根据自身条件寻求新的突破,无论是自建海外研发中心,还是通过合作、并购延伸产品全球市场触角,都在尝试走出不同的道路。

作为在华跨国药企中的重要一员,勃林格殷格翰近几年持续在中国加大研发投入,最初的“中国纳入”(China IN)项目,默认中国加入其所有全球注册临床试验,升级为“中国关键”(China Key)项目,一举打破“欧美为先”的新药开发模式,率先将中国全面纳入全球早期临床开发研究。

对于这次合作,勃林格殷格翰看中的自然是中生制药雄厚的商业化能力,以及对中国市场深刻洞察。此外,勃林格殷格翰与中国生物制药的合作不单局限于“商业化”,若干早期临床资产的纳入,意味着双方的合作直接向前探至研发层面,更进一步扩大了与中国本土药企的合作范围。

除了与中生制药的这次合作外,勃林格殷格翰最近在中国的业务也有所调整。

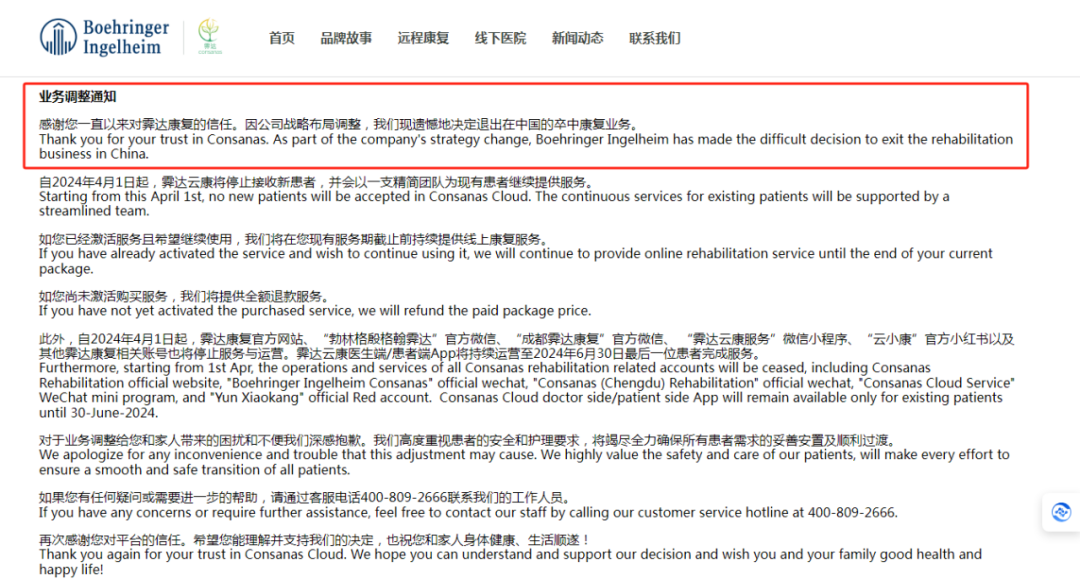

近期,勃林格殷格翰旗下卒中康复品牌“霁达康复”在官网宣布,因战略布局调整,退出在中国的卒中康复业务。自2024年4月1日起,霁达云康将停止接收新患者,并会以一支精简团队为现有患者继续提供服务。

据介绍,勃林格殷格翰旗下的霁达康复于2018年进入中国上海。2018年3月,霁达康复团队携手德国康复机构Dr. Becker诊所,与上海国际医学中心(SIMC)共同建造的上海国际医学中心霁达康复中心正式开业,是勃林格殷格翰在卒中康复领域的首次尝试。

相关调查显示,中国脑卒中患者在一周内接受康复治疗的仅有11.5%,而有42.4%的患者中风后没有接受过任何康复治疗。有业内人士分析指出,目前中国患者及家属更多关注的是脑卒中的急救,对于康复治疗意识有待加强,中国患者对先进完整的脑卒中康复治疗服务接受度仍然不高,且较贵的服务价格也让一些患者止步。

勃林格殷格翰退出在中国的卒中康复业务,被外界视为公司降本增效的重要措施之一。与此同时,由于阿达木单抗类似药Cyltezo在美国市场上销售不佳,勃林格殷格翰将裁减部分美国销售团队。

Cyltezo在2021年10 月 获美国FDA 批准上市 。作为艾伯维 Humira(修美乐)的可互换生物类似药,意味着药师无需医生重新处方,即可用Cyltezo替代修美乐。然而,卖不动的不仅仅是勃林格殷格翰的Cyltezo。尽管去年在美国上市了九种生物类似药,艾伯维仍然把持着Humira超过98%的市场份额。

面对Cytelzo的市场销售不振,勃林格殷格翰开始转变其营销策略,从传统的线下销售模式转向线上线下相结合的新模式。但这一转变也带来了组织结构的调整,因此,勃林格殷格翰计划在6月30日之前减少销售团队人员,转而采用混合式的面对面和虚拟销售模式。

随着医药领域相关改革的持续深化,作为全球第二大医药市场的中国正在孕育新机遇。这些变化,促使国内药企加快创新药物的研发速度,从而对跨国药企形成了强有力的竞争压力。有行业观点指出,在不确定的市场环境中,为了维持利润,跨国药企必须寻求成本节约,包括裁减团队和精简研发项目,勃林格殷格翰绝不会是最后一家做出战略调整的在华跨国药企。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号