English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 每一家制药巨头都有自己专长的领域,并在几十年甚至数百年的耕耘中为自己打上了亮眼的标签,比如,糖尿病及肥胖领域霸主诺和诺德、礼来;自免巨头艾伯维、强生;疫苗领域王者默沙东、葛兰素史克、辉瑞和赛诺菲......

罗马非一日建成的,响亮的标签背后是这些“百年老店”们在帮助人类与疾病做斗争的历史长河中,穿越无数个周期为人类健康保驾护航的见证。

跨国制药企业(MNC)业绩披露逐渐已接近尾声,在几十亿美元甚至上百亿美元重磅炸弹级别药物的诞生与退场中,我们也看到了制药巨头收入的涨涨跌跌。那么,2023年在自免疾病业务板块,哪家巨头能挣得收入TOP10的荣誉?接下来,跟随小编,我们一起解开谜底。

注:1. 自免业务总收入单位:亿美元;2. 自免业绩仅根据财报披露产品而统计,

NO.10 辉瑞

2023年,辉瑞凭借Xeljanz(托法替布)、Enbrel(依那西普)、Inflectra/Remsima(英夫利昔单抗)在自免领域共收入33.62亿美元。托法替布因长期安全性数据和黑框警告以及竞争加剧等多种原因导致下滑严重,2023年收入仅为17.03亿美元。

不过2023年,辉瑞自免产品组合新增两款重磅新药,Litfulo(利特昔替尼)、Etrasimod均为first-in-class产品,先后在全球范围内上市,分别用于治疗斑秃、溃疡性结肠炎。其中,利特昔替尼更是实现了美欧中同步申报注册,最终在间隔不到四个月内实现三地近乎“零时差”上市。

NO.9 礼来

礼来的传统优势业务并非自身免疫疾病,但是近年来在这个领域的影响力持续增强,2020年2月以大约11亿美元完成了对Dermira的收购,获得用于治疗中重度特应性皮炎的IL-13单抗药物Ebglyss (lebrikizumab),让其进一步扩大了自己的免疫学产品储备。

另一款IL-23p19单抗Omvoh(mirikizumab)在斑块状银屑病中显示出优于司库奇尤单抗的治疗潜力,加上正在开发的克罗恩病和溃疡性结肠炎适应症,可以进一步帮助礼来扩大自身免疫领域的影响。

2023年,礼来在自身免疫疾病领域的收入主要由IL-17A单抗Taltz(依奇珠单抗)和JAK抑制剂Olumiant(巴瑞替尼)贡献,2023年新上市的Ebglyss和Omvoh也崭露头角,四款产品合计贡献了37.98亿美元。

NO.8 BMS

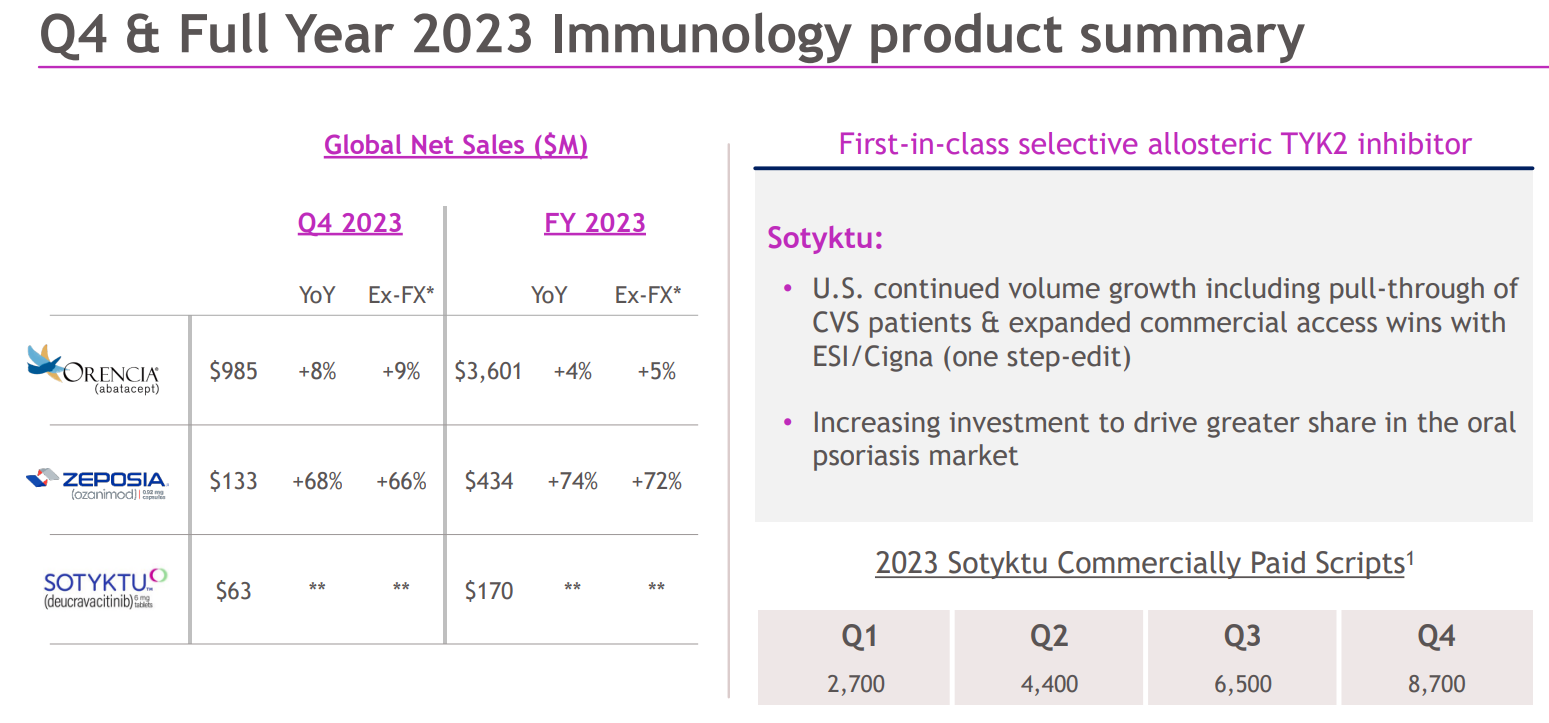

自身免疫疾病领域原本也不是BMS的优势业务,在其2023年销售额超10亿美元的9个重磅炸弹产品队列中,肿瘤产品占据8席,包括大名鼎鼎的O药、Y药、来那度胺、泊马度胺和白蛋白紫杉醇等。Orencia(阿巴西普)一款产品支撑了BMS在自身免疫领域的地位,2023年销售额达到36.01亿美元,

自免领域首个获批的创新口服选择性S1PR调节Zeposia(奥扎莫德)依然保持迅猛增速(+74%),达到4.34亿美元。TYK2抑制剂Sotyktu(氘可来昔替尼)也有不错的表现,获得了1.7亿美元收入。

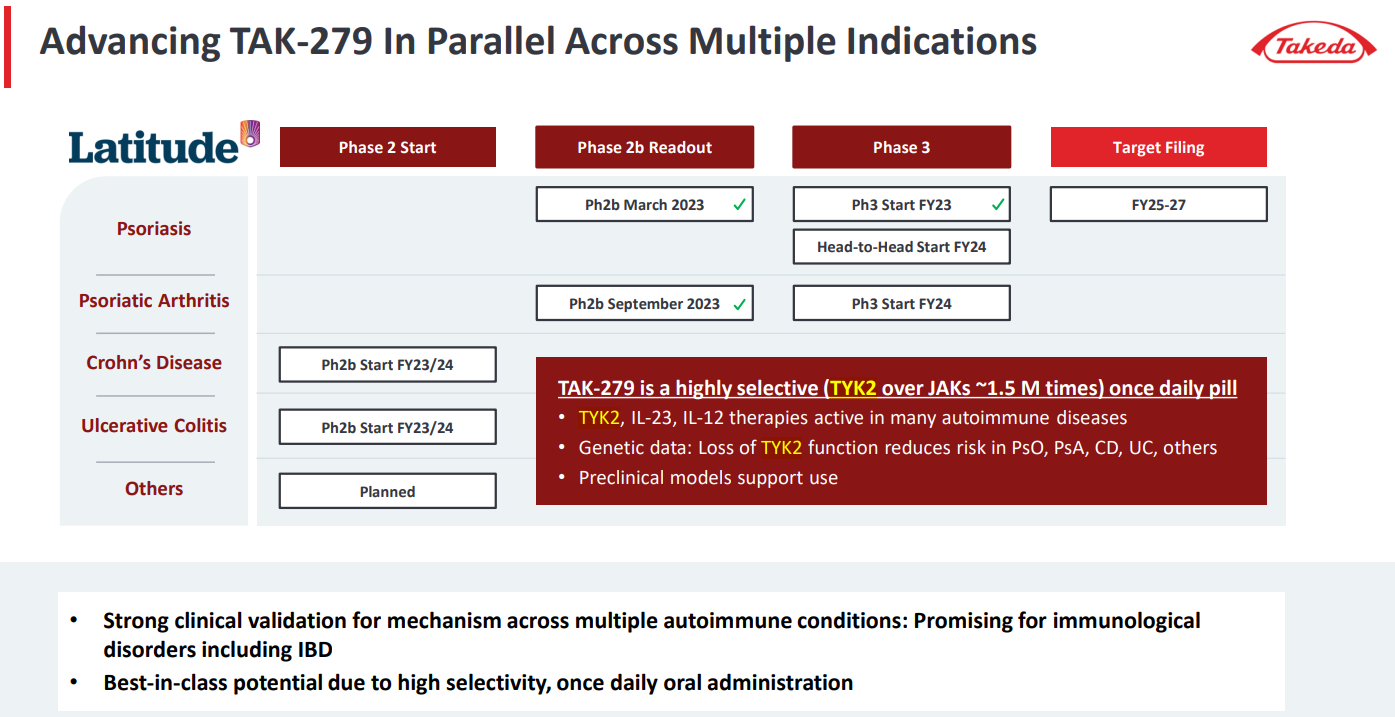

在不远的将来,Sotyktu也将迎来劲敌。武田在最新一季度财报中表示将于2024财年启动其TYK2抑制剂TAK-279头对头Sotyktu治疗银屑病性关节炎的III期临床研究。

NO.7 武田

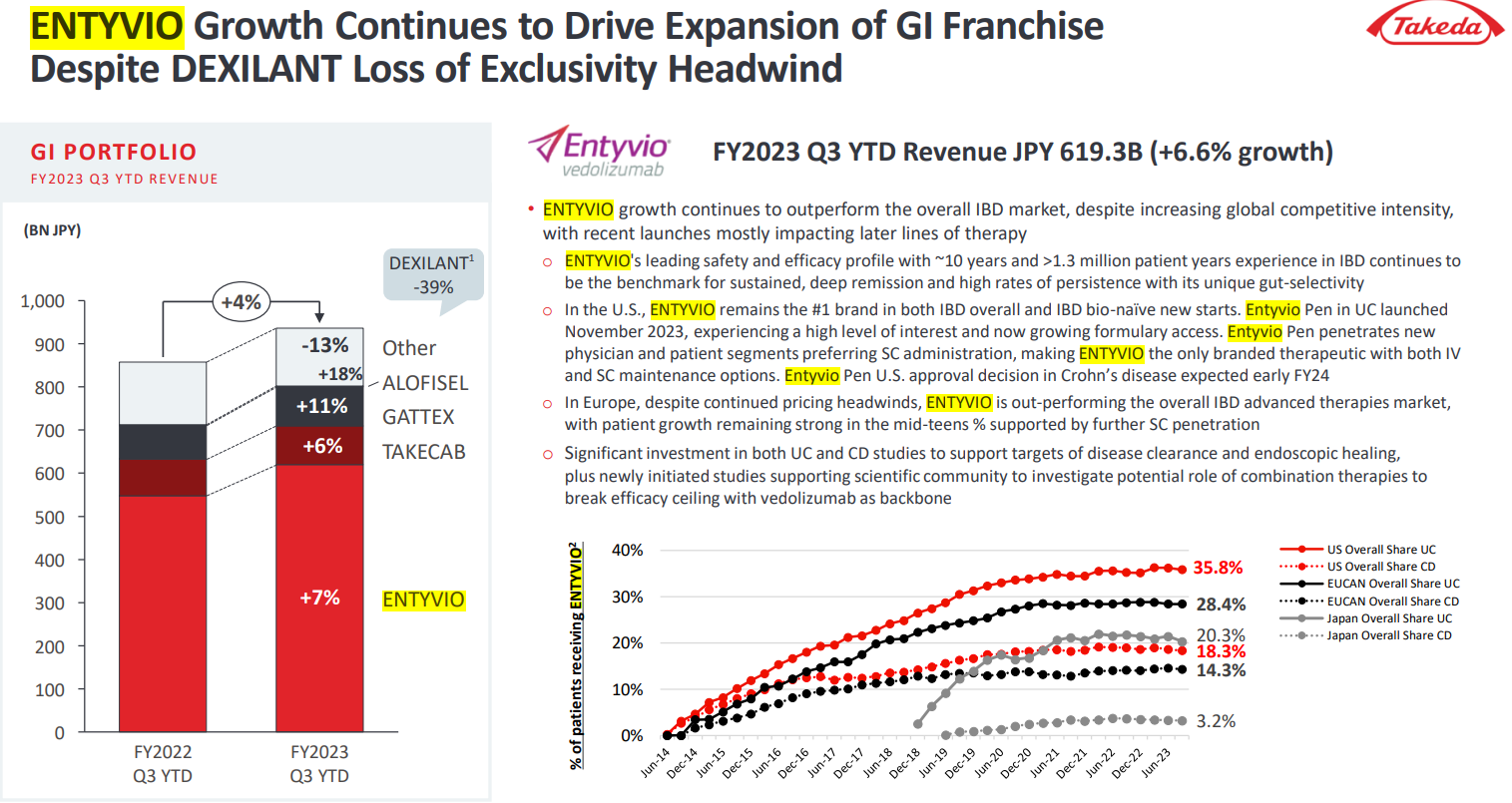

武田的Entyvio(维得利珠单抗)近几年销售直线上升,大有继续拓展之势。2022年,武田在维得利珠单抗的助力下便有了问鼎自免领域领域TOP10榜单的资格,2023自然年度更是实现7742亿日元的销售收入,折合约54.14亿美元(2023年平均汇率:1美元=143日元)。

2023年,Entyvio在IBD领域依然保持美国市场第一的地位。去年11月,武田在美国市场推出了ENTYVIO Pen,使其成为了唯一一款同时拥有静脉注射(IV)和皮下注射(SC)维持治疗选择的品牌。ENTYVIO Pen治疗克罗恩病的美国批准决定预计于24财年初做出。

武田被授予的专利涵盖Entyvio的各个方面,包括配方、给药方案和制造工艺。这些专利在美国的预计到期时间为2032年。

NO.6 罗氏

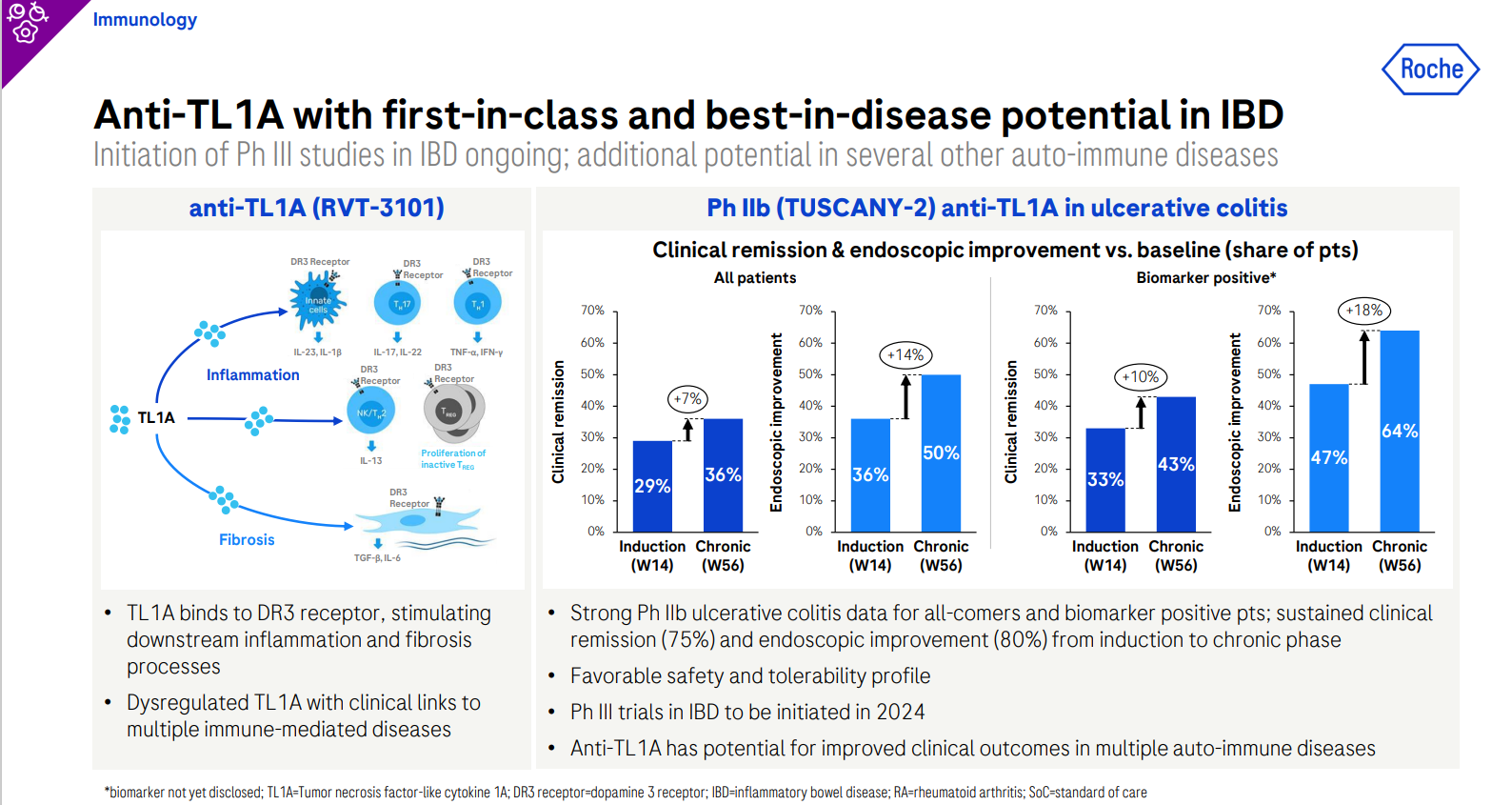

由于缺少新品的加入,罗氏自免业务收入近几年持续呈缓慢下滑态势。2023年,自免领域的6款物共计收入62.42亿瑞士法郎(69.76亿美元)。Xolair(奥马珠单抗)和Actemra/RoActemra(托珠单抗)的贡献较大,合计带来约48亿瑞士法郎的收入。得益于在慢性自发性荨麻疹适应症的销售增长和过敏性哮喘适应症新患者份额的稳定,Xolair销售额增长了5%。尽管新冠肺炎住院患者的需求下降,不过Actemra仍维持了5%的增长,主要是在类风湿性关节炎领域,COVID-19以外的需求有所增加。Actemra的第一个生物类似药版本已于2023年第四季度在欧盟上市。其第一批生物类似药也将于2024年上半年在美国上市。虽然罗氏在短期内尚无新品顶上,不过其在管线中的一款first-in-class和潜在best-in-disease TL1A单抗RVT-3101被寄予厚望,该款药物是罗氏去年10月以71亿美元首付款和1.5亿美元的近期里程碑付款收购Telavant获得。 RVT-3101已经在治疗中重度溃疡性结肠炎成年患者的大型全球IIb期研究(TUSCANY-2)中获得积极结果。罗氏也将启动RVT-3101治疗IBD的III试验。

RVT-3101已经在治疗中重度溃疡性结肠炎成年患者的大型全球IIb期研究(TUSCANY-2)中获得积极结果。罗氏也将启动RVT-3101治疗IBD的III试验。

NO.5 安进

安进在自免领域的收入主要来源于Enbrel(依那西普)、Otezla(阿普斯特)、阿达木单抗生物类似药Amgevita,TSLP单抗Tezspire(tezepelumab),四款药物合计为安进贡献70.78亿美元。以134亿美元从新基收购的银屑病药物Otezla(阿普斯特)在2023年为安进带来近22亿美元销售收入;Otezla最大的优势是其安全性,其目前仍然是唯一被批准的具有广泛适应症的口服全身疗法,并且很好地定位于帮助150万美国轻度至中度牛皮癣患者,这些患者无法通过局部治疗获得最佳治疗。自Amgevita于去年3月在美国推出后,取得了亮眼的收入表现,得益于持续放量,去年第四季度和全年的销售额分别增长了34%和36%。新产品Tezspire持续渗透市场,2023年收入5.67亿美元。Tezspire还在进行多项临床研究,包括治疗慢性鼻窦炎伴鼻息肉(III期)、嗜酸性粒细胞性食管炎(III期)、COPD(II期)。安进自免管线中还有first-in-class OX40单抗Rocatinlimab,正在开展治疗中度至重度特应性皮炎的III期研究。

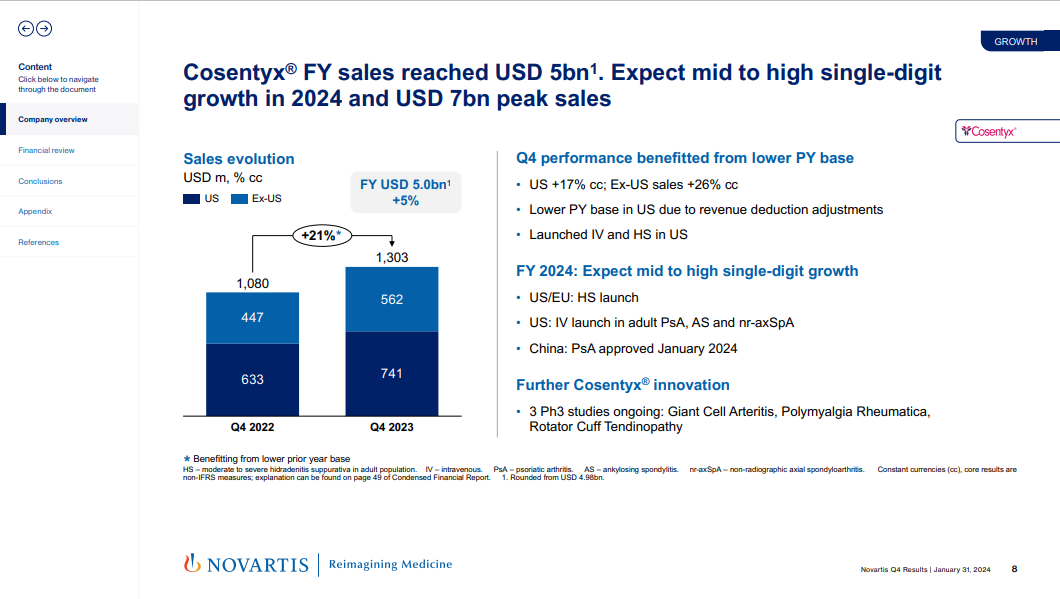

NO.4 诺华

诺华免疫领域的77.98亿美元营收(+8%)主要由IL-17A单抗Cosentyx(司库奇尤单抗,49.80亿美元,+5%)贡献。Cosentyx最初的剂型为皮下注射剂。2023年10月,该产品的静脉注射剂获FDA批准上市,用于治疗成人银屑病关节炎(PsA)、强直性脊柱炎(AS)和非放射学中轴型脊柱关节炎(nr-axSpA)。 诺华预计,Cosentyx在2024年将实现中至高个位数增长,销售额峰值在70亿美元左右。Xolair(奥马珠单抗)和Ilaris(卡那奴单抗)也稳健发挥出重磅炸弹的水平,分别营收14.63亿美元(+9%)和13.55亿美元(+22%)。近日,Xolair再下一城,获FDA批准用于治疗成人和1岁以上儿童因意外暴露于一种或多种食物而可能发生的IgE介导的过敏反应。

诺华预计,Cosentyx在2024年将实现中至高个位数增长,销售额峰值在70亿美元左右。Xolair(奥马珠单抗)和Ilaris(卡那奴单抗)也稳健发挥出重磅炸弹的水平,分别营收14.63亿美元(+9%)和13.55亿美元(+22%)。近日,Xolair再下一城,获FDA批准用于治疗成人和1岁以上儿童因意外暴露于一种或多种食物而可能发生的IgE介导的过敏反应。

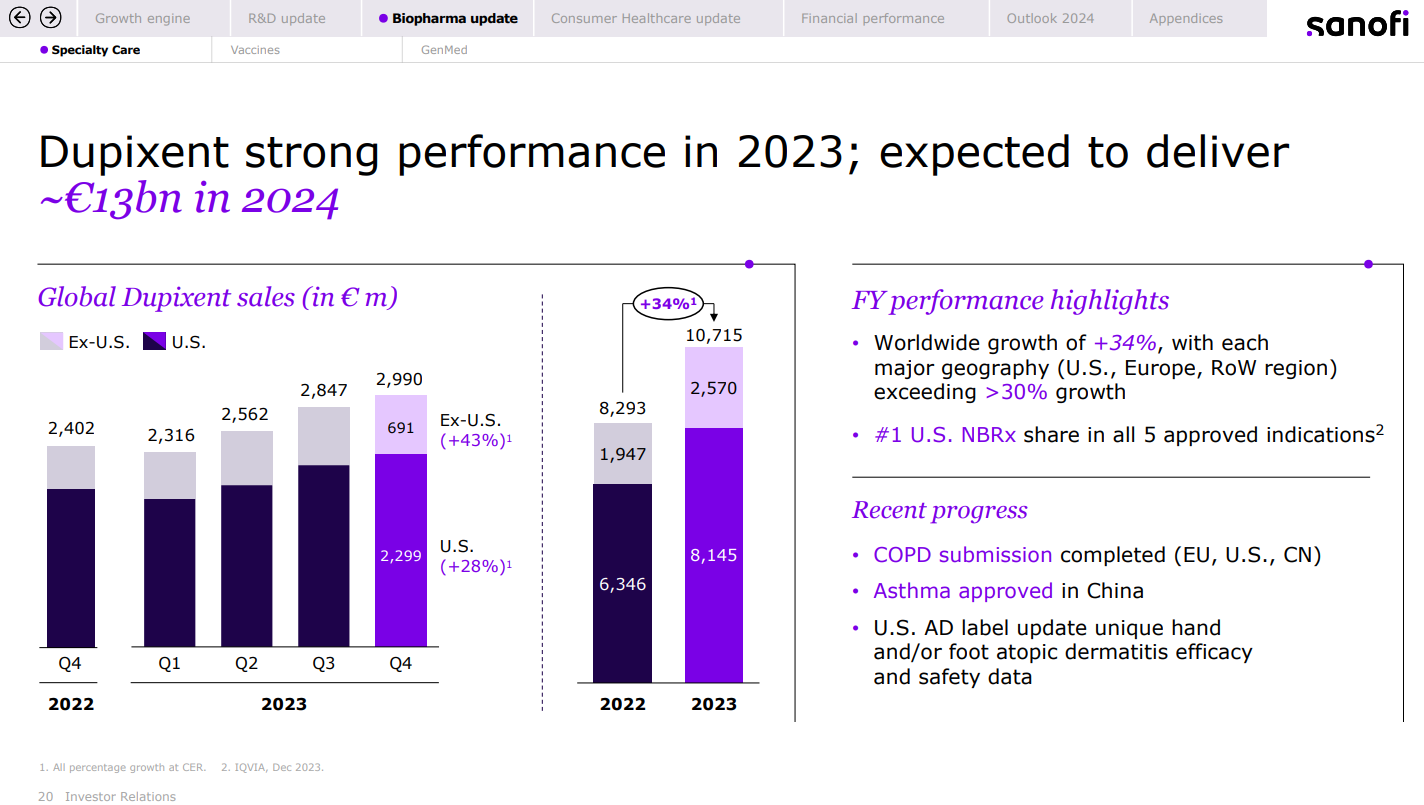

NO.3 赛诺菲

作为赛诺菲自免管线中的王牌产品,度普利尤单抗(Dupixent)凭一己之力使赛诺菲跻身第3名。2023年,度普利尤单抗收入再创新高,达到107.15亿欧元(约117.17亿美元,+34%),成功突破百亿美元大关。这得益于特应性皮炎、哮喘、慢性鼻-鼻窦炎伴鼻息肉)、结节性痒疹和嗜酸性粒细胞性食管炎(EoE)临床需求的持续释放。 去年11月,度普利尤单抗的哮喘适应症正式在中国获批,今年1月25日其EoE适应症获FDA批准全面覆盖儿童和成人患者;今日,其在日本实现全球首批用于治疗慢性自发性荨麻疹(CSU)。另外,赛诺菲已在中美欧提交度普利尤单抗用于维持治疗COPD的生物制品许可申请,有望今年获批。COPD是全球第三大死亡原因,但因其异质性及难治性,十多年来均无生物药取得突破。有机构统计,COPD市场规模在5年后将直逼200亿美元。在多项新适应症的加持下,度普利尤单抗销售额将实现进一步突破。赛诺菲CEO Paul Hudson也表示,度普利尤单抗的2024年销售额将达到130亿欧元。

去年11月,度普利尤单抗的哮喘适应症正式在中国获批,今年1月25日其EoE适应症获FDA批准全面覆盖儿童和成人患者;今日,其在日本实现全球首批用于治疗慢性自发性荨麻疹(CSU)。另外,赛诺菲已在中美欧提交度普利尤单抗用于维持治疗COPD的生物制品许可申请,有望今年获批。COPD是全球第三大死亡原因,但因其异质性及难治性,十多年来均无生物药取得突破。有机构统计,COPD市场规模在5年后将直逼200亿美元。在多项新适应症的加持下,度普利尤单抗销售额将实现进一步突破。赛诺菲CEO Paul Hudson也表示,度普利尤单抗的2024年销售额将达到130亿欧元。

NO.2 强生

自免业务一直是强生的优势板块,Stelara(乌司奴单抗)、Remicade(英夫利昔单抗)、Tremfya(古赛奇尤单抗)、Simponi(戈利木单抗)等产品共同推动着强生业绩增长,2023年合计为其带来180.41亿美元营收。不过,Remicade因受到生物类似药竞争影响,销售额仍在持续下跌,2023年收入仅为18.39亿美元。Stelara仍是强生自免版块增长的主要驱动力,也是强生制药业务最畅销的单品,2023年同比增长11.7%至108.58亿美元,正式踏入百亿美元俱乐部,但其美国专利已于2023年9月到期,意味着未来几年将会面临一众生物类似药的围剿。目前,全球已有两款乌司奴单抗生物类似药获批上市,2款申报上市,有分析师预测到2024年Stelara的销售额可能缩水20亿美元。自免领域的国际竞争向来激烈,再叠加专利断崖,强生在自免领域的产品布局恐面临“内忧外患”的困境。为此,强生正在寻找下一个支撑自免业绩持续增长的引擎。其中,强生于2020年以65亿美元从Momenta公司引进的一款FcRn单抗nipocalimab被寄予厚望,目前正在同步开展多项临床研究。其中,治疗全身型重症肌无力 (gMG) 的关键性III期VIVACITY研究以及治疗干燥综合征(Sjögren syndrome)的II期DAHLIAS研究已于近日获得积极结果。下一步,强生计划与全球监管机构合作,将nipocalimab用于gMG患者。此外,强生2019年从Protagonist公司引进的3款候选小分子IL-23R抑制剂也进入I~III期临床开发阶段;其中JNJ-2113进展最快,正在开展治疗斑块状银屑病的III期研究。

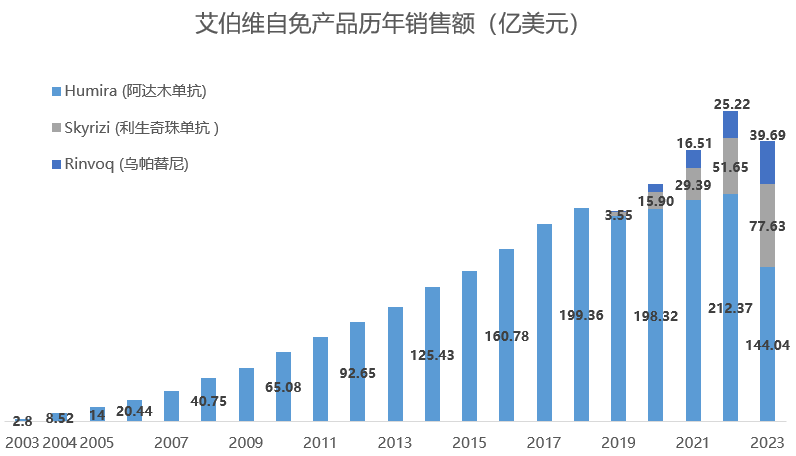

NO.1 艾伯维

为应对“现金牛”专利断崖危机,艾伯维一方面通过筑牢一座座专利保护城池,延长产品生命周期;另一方面,也在足力扶持新产品上位,如今IL-23单抗Skyrizi(利生奇珠单抗)和JAK1抑制剂Rinvoq(乌帕替尼)纷纷渐入佳境,2023年均达到超过50%的增速,合计拿下117.33亿美元收入。当然,艾伯维也对这两款产品寄予厚望,其首席执行官Richard Gonzalez在投资者电话会议上表示:“将通过这两款产品来帮助吸收我们迄今为止最大的行业排他性事件损失”。更重要的是,艾伯维对这两款药物长期前景的看好。Michael表示,到2027年,公司预计Rinvoq和Skyrizi的总销售额将超过270亿美元,并将“在未来十年保持强劲增长”。如此看来,艾伯维在自免领域龙头地位仍将坚如磐石。

为应对“现金牛”专利断崖危机,艾伯维一方面通过筑牢一座座专利保护城池,延长产品生命周期;另一方面,也在足力扶持新产品上位,如今IL-23单抗Skyrizi(利生奇珠单抗)和JAK1抑制剂Rinvoq(乌帕替尼)纷纷渐入佳境,2023年均达到超过50%的增速,合计拿下117.33亿美元收入。当然,艾伯维也对这两款产品寄予厚望,其首席执行官Richard Gonzalez在投资者电话会议上表示:“将通过这两款产品来帮助吸收我们迄今为止最大的行业排他性事件损失”。更重要的是,艾伯维对这两款药物长期前景的看好。Michael表示,到2027年,公司预计Rinvoq和Skyrizi的总销售额将超过270亿美元,并将“在未来十年保持强劲增长”。如此看来,艾伯维在自免领域龙头地位仍将坚如磐石。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号