English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 ADC板块在经过2023年的大火之后,如今的资本走向正在开始分化。

近日,资本市场出现有关荣昌生物现金流吃紧的评论。受此影响,1月17日荣昌生物股价暴跌近23%,创下了股价新低,并且在此后多个交易日持续下行。随后,荣昌生物紧急公告,对公司现金流情况等消息进行了回应,但公司股价在连续近一周的下跌之后,仍然未能全面扭转颓势。

荣昌生物此轮下跌引发市场广泛关注,不仅因为其跌幅较大,还因其是港股ADC板块的龙头企业。ADC板块作为2023年全球生物医药的热门赛道之一,龙头股的闪崩自然备受投资者关注。

实际上,近期股价跌幅较大的港股“ADC概念股”并非只有荣昌生物一家,乐普生物、康诺亚、科伦博泰一众港股ADC上市公司均遭遇到不同程度的股价“过山车”。

荣昌生物的股价闪崩似乎引发了整个国内ADC板块的估值问题。业内早有声音,ADC赛道正在面临前所未有的挑战,经济内生动力不强,需求不足,时代的贝塔红利消失,各家公司业绩更依赖于自身经营能力。其中,商业化是永恒话题。ADC原始创新能力,是否足以创造新的临床和商业价值?

ADC领域竞争加剧如何挽回投资者信心?中国ADC耀眼舞台的帷幕,是由荣昌生物率先拉开的。

2021年,荣昌生物就已经完成了核心ADC管线RC48维迪西妥单抗的“出海”。当年8月,荣昌生物与Seagen达成BD交易,以2亿美元首付款,26亿美元总交易金额获得了迪西妥单抗的海外权益。这一事件让世界看到了中国创新药企的ADC实力。

凭借市场先发优势,维迪西妥单抗在获批上市的第一年,就销售了8400万元,进入医保后单价下降72%,销量却同比增长1513.23%,增长势头颇为亮眼。

然而,维迪西妥单抗面对“大魔王”德曲妥珠单抗(DS-8201),显然充满不确定性,这也是资本市场对产品未来前景担忧的最重要原因。

按照投资者的预期,荣昌生物的维迪西妥单抗与另一款也进入商业化的创新药自免药物泰它西普,应该能够为荣昌生物不断造血。不过,在年报上,却是另一番景象。

2021年,荣昌生物因获得Seagen的2亿美元首付款,当年盈利2.76亿元。但是其余年份,荣昌生物业绩均为亏损。尤其是在2022年,即便营收达到7.68亿元,荣昌生物亏损仍达到9.99亿元。

2023年前三季度,荣昌生物收入为7.69亿元,同比增长35.08%。同时,2023年前三季度,荣昌生物销售费用达到5.39亿元,销售费用率达到70%;这两项数字,在2022年前三季度,销售费用为2.78亿元,销售费用率为48.7%,一年的时间成本投入增加巨大。

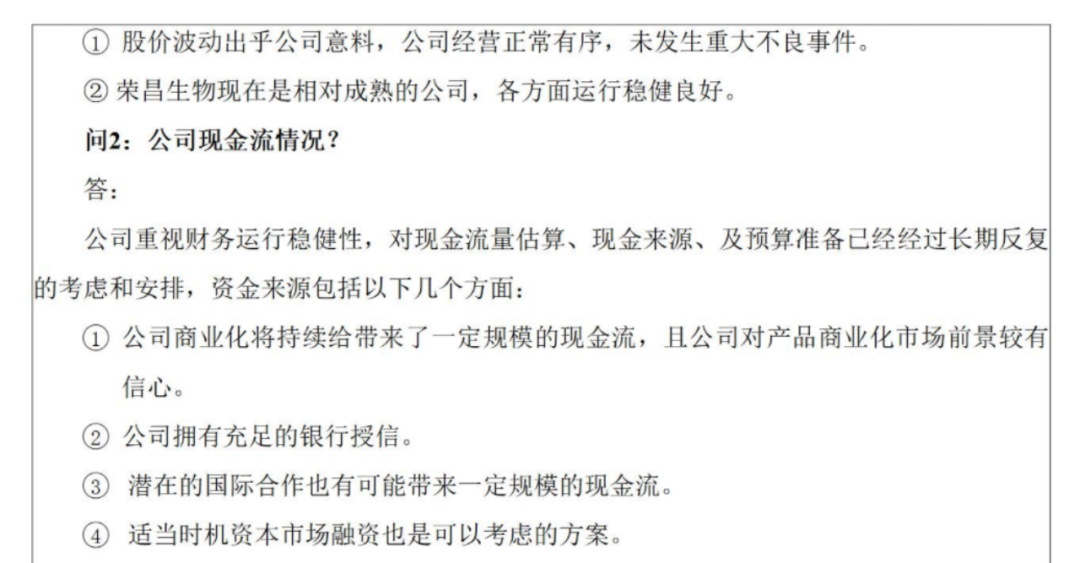

对于销售费用率和研发开支等问题,荣昌生物在此次电话会议上做出了回应。荣昌生物表示:“2024年的销售费用率肯定会大幅下降,原因有三:一是能源成本不会再增加,二是随着销售增加,人均产出提升所以固定费用占比下降,三是推广费用虽然金额可能上升但费用率会下降。至于研发费用,如果海外临床自行进行会明显增加,但也可能因为合作而降低。”

总体来说,荣昌生物预计研发费用会小幅增长,这取决于是否能在第一阶段数据读出后找到合作伙伴;若无合作,会根据本身需求推进。对于2024年,由于海外临床将处于启动阶段,因此费用不会特别大。

行业观点认为,投资者对于荣昌生物现金流和研发的关注,主要是核心产品的商业化表现并没有能够达到投资者预期,尤其是DS-8201未来巨大的竞争力对企业核心产品带来巨大市场竞争考验压力,市场环境的变化,让投资者对于产品预期开始趋于理性。此外,公司在面对资本市场寒冬,推进多项大规模三期临床,研发管线庞大,也让投资者担忧公司陷入资金消耗的漩涡。

对荣昌生物而言,未来若想要摆脱亏损,或许要看泰它西普和维迪西妥单抗能否在市场中取得更多的份额,以及其未来的新产品能否继续收获市场的信任。

BD、出海、商业化能否横扫市场阴霾?ADC赛道正经历“冰火两重天”的市场分化。

弗若斯特沙利文数据显示,预计2030年全球ADC市场规模将达647亿美元。面对巨大的商业化潜力,全球重大收购及授权交易的金额和数量呈现快速增长趋势。

从ADC药物交易情况来看,数据显示,2022至2023上半年,我国共有34项ADC授权交易,超过美国同期的25项,成为ADC研发领域的领跑者。

2023年末,和铂医药ADC超10亿美元出海。其全资子公司诺纳生物与辉瑞就靶向人间皮素(MSLN)抗体偶联药物(ADC)HBM9033的全球临床开发和商业化签订独家授权协议。诺纳生物将获得5300万美元预付款和近期付款,及最高达10.5亿美元里程碑付款。此外,诺纳生物还有资格从净销售额中获得从高个位数到高十位数不等的分级特许权使用费。

无独有偶,BMS(百时美施贵宝)以84 亿美元引进百利天恒HER3/EGFR双抗ADC,获得中国大陆以外的全球开发和商业化权益,创下我国创新药授权“出海”首付款新纪录。

2024年刚刚启幕,宜联生物又宣布将cMET ADC新药YL211的全球权益授权给罗氏,后者支付5000万美元预付款及近期里程碑付款,另外还有近10亿美元的开发、注册和商业化潜在里程碑付款,以及一定比例的销售分成。如此重磅的交易,无疑为创新药企带来一笔可观的现金流。

科伦博泰作为热门ADC赛道内的明星企业,自上市以来一直备受市场瞩目。特别是在与默沙东签署7项ADC临床合作后,其热度更是达到巅峰,前10个交易日涨幅高达43.5%。

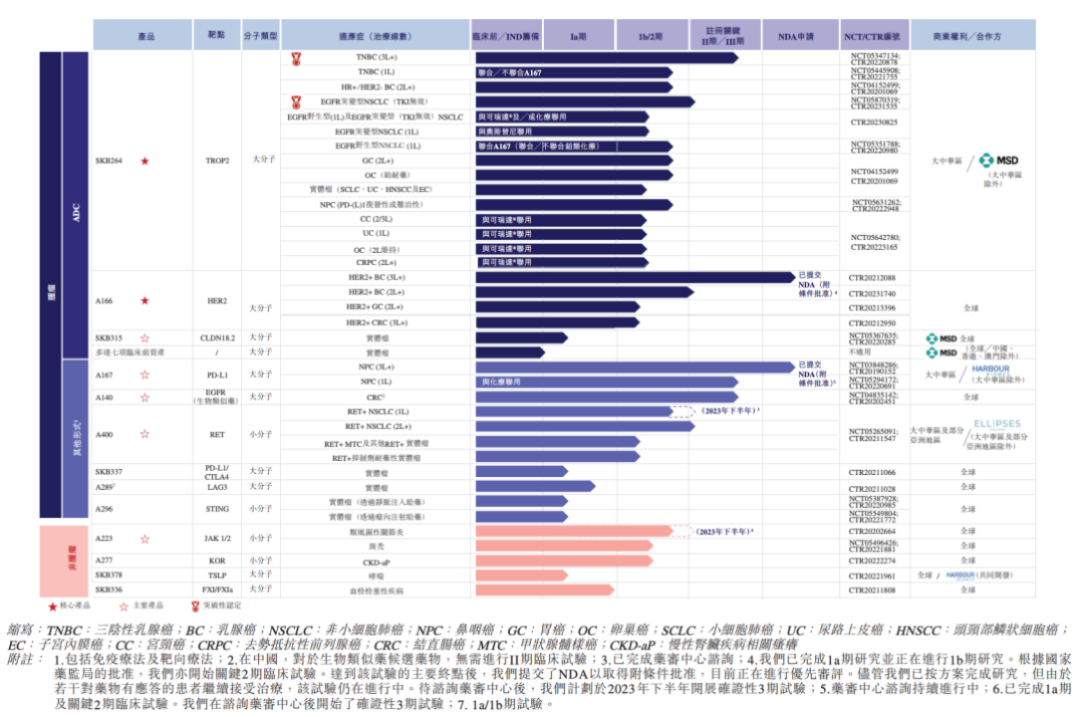

作为ADC板块第一梯队的成员,科伦博泰的研发能力和成果在业界有口皆碑。以其核心产品SKB264为例,该产品用于治疗三阴性乳腺癌,去年12月已经获得国家药监局受理,有望成为国内首个上市的TROP2 ADC药物。

尽管依靠默沙东支付的预付款,2023年上半年科伦博泰的亏损显著减少,但在此之前,公司连续两年亏损超过15亿元。这不仅对科伦博泰自身构成负担,对母公司科伦药业也带来一定的压力。国内已有多款类似产品获批上市,而科伦博泰的最快产品也处于前狼后虎的局面。

业内人士认为,未被商业化证实的研发能力难以维持高估值。因此,解决商业化和财务问题,尽快实现商业化,提高造血能力,将是科伦博泰最优解。

和科伦博泰一样,乐普生物同样专注布局ADC领域。虽然股价持续下跌,但与康诺亚合作研发的CLDN18.2 ADC在研产品CMG901被阿斯利康相中,以6300万美元首付款和超过11亿美元里程碑付款的代价收入囊中。同时,乐普生物还布局了EGFR靶点和HER2靶点的ADC产品,也已经进入临床后期。

因内在价值、流动性错配而低估的部分港股ADC Biotech,通过ADC出海能否实现价值反转?当下资本市场的阴霾或只是暂时的,中国创新药企依然值得投资者长期关注。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号