English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

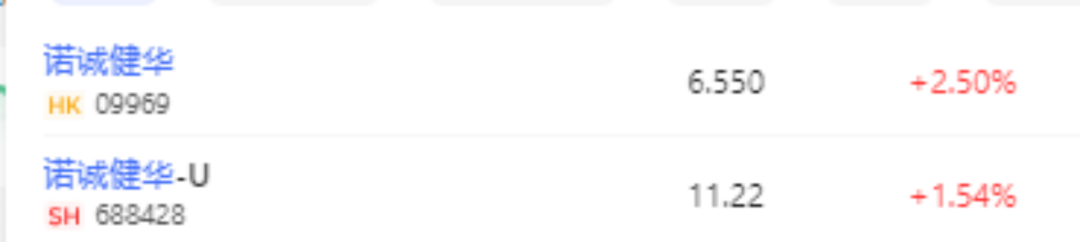

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 上半年“摘B”的诺诚健华,在研发端、市场端遭遇的机会和挑战,持续引发着市场关注。日前,诺诚健华宣布,公司自主研发的新型酪氨酸激酶2(TYK2)抑制剂ICP-332治疗中重度特应性皮炎(AD)Ⅱ期临床研究达到主要终点。 受此消息影响,今日早盘,诺诚健华涨超7%,随后迅速回落,收盘报价11.22元,涨幅1.54%。

受此消息影响,今日早盘,诺诚健华涨超7%,随后迅速回落,收盘报价11.22元,涨幅1.54%。 诺诚健华的新药Ⅱ期结果积极,股价却没有能够得到更好的资本市场表现,投资者为何不买单?

诺诚健华的新药Ⅱ期结果积极,股价却没有能够得到更好的资本市场表现,投资者为何不买单?

事实上,就在上个月,诺诚健华最新发布的第三季度财务报告显示:前三季度实现营收5.37亿元,同比增长超20%,但第三季度单季营收只有1.6亿元,同比下滑超18%。更糟糕的是,三季度营收环比上个季度也有所下降。

显然,股价表现在一定程度上反映了投资者情绪。

在研产品收获临床开发里程碑进展固然令人惊喜,而在研发端和市场端,此前核心产品BTK抑制剂奥布替尼在多发性硬化症(MS)领域遭遇的曲折,以及市场销售正在经历的竞争和考验,都让诺诚健华必须想办法挽回投资者信心。

据披露,本次临床Ⅱ期研究是一项随机、双盲、安慰剂对照试验,以评估ICP-332治疗中重度特应性皮炎的安全性、有效性、药代动力学和药效学特性。

ICP-332在接受治疗4周的患者中表现出卓越的疗效和安全性,分别在ICP-332 80mg组及/或120mg组中达到了多个有效性终点,包括EASI(湿疹面积和严重程度指数)50、EASI 75、EASI 90(EASI评分较基线改善≥50%,75%,90%)及研究者整体评估(IGA)0/1(即皮损完全清除或基本清除)等。EASI评分较基线变化百分比(衡量特应性皮炎的皮损面积和严重程度)在每天一次80mg时达到78.2%,在每天一次120mg时达72.5%,与安慰剂的16.7%相比,具备显著的统计学差异(p<0.0001)。EASI 75在80mg和120mg剂量下分别达到64%/64%,而安慰剂组为8%(p<0.0001)。

在本次试验中,ICP-332各剂量组治疗相关的不良事件(TRAEs)均为轻度或中度,与安慰剂组相当。

根据 Pharma Intelligence 相关数据,特应性皮炎是一种主要自身免疫性疾病,数以百万计的患者存在巨大的未被满足的医疗需求,预计到 2030 年全球市场潜力将达到100 亿美元。

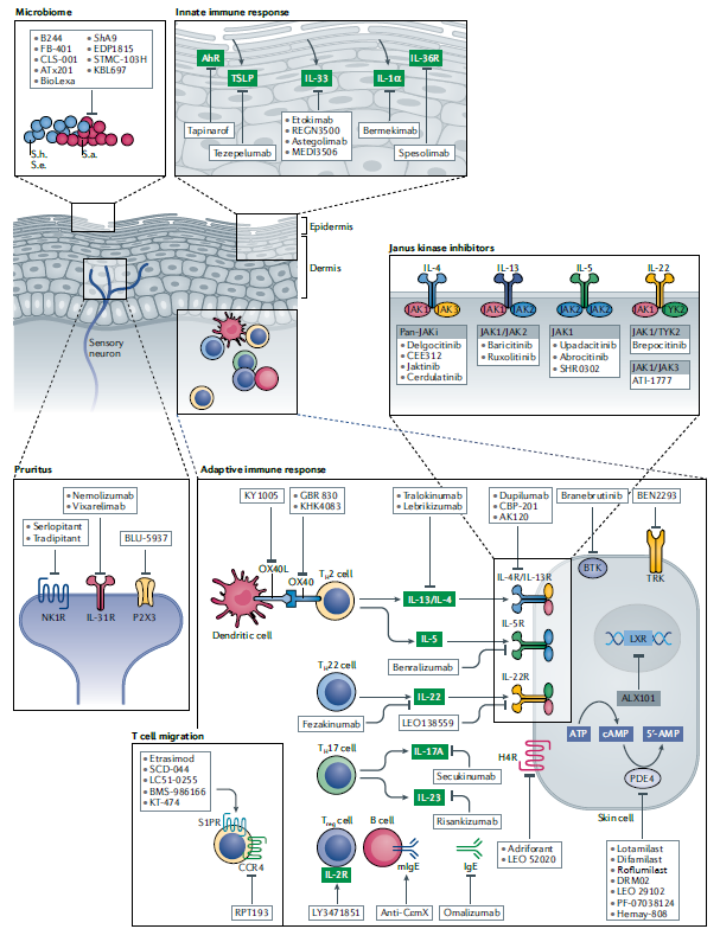

特应性皮炎是一种常见的慢性、复发性、炎症性皮肤病,具有高度异质性的特点,病程迁延。从病理生理学角度来看,多种细胞及可溶性成分参与了特应性皮炎的发生发展。其中,TYK2是一种非受体酪氨酸激酶,属于Janus激酶(JAK)家族, 是JAK-STAT信号通道上一个重要激酶,在T细胞炎症发病机制上起到重要作用。

特应性皮炎(AD)的基本治疗策略

由于JAK家族介导多种细胞因子的信号传导,不同的受体与不同亚型的JAK相关,全面抑制JAK家族会带来多种副作用。

业内人士指出,相比于已获批带有黑框警告的JAK抑制剂,TYK2安全性可能会更好。

TYK2主要负责调控白介素(IL)-12、IL-23、I型干扰素等细胞因子驱动的促炎、促免疫信号传导和细胞应答。如果仅针对TYK2作为治疗靶点,可以避开对JAK1/2/3的影响,避免相关心血管事件或静脉血栓等不良事件的发生。

这一巨大的优势使研发靶向TYK2的新型制剂成为免疫介导疾病治疗领域的重要方向。

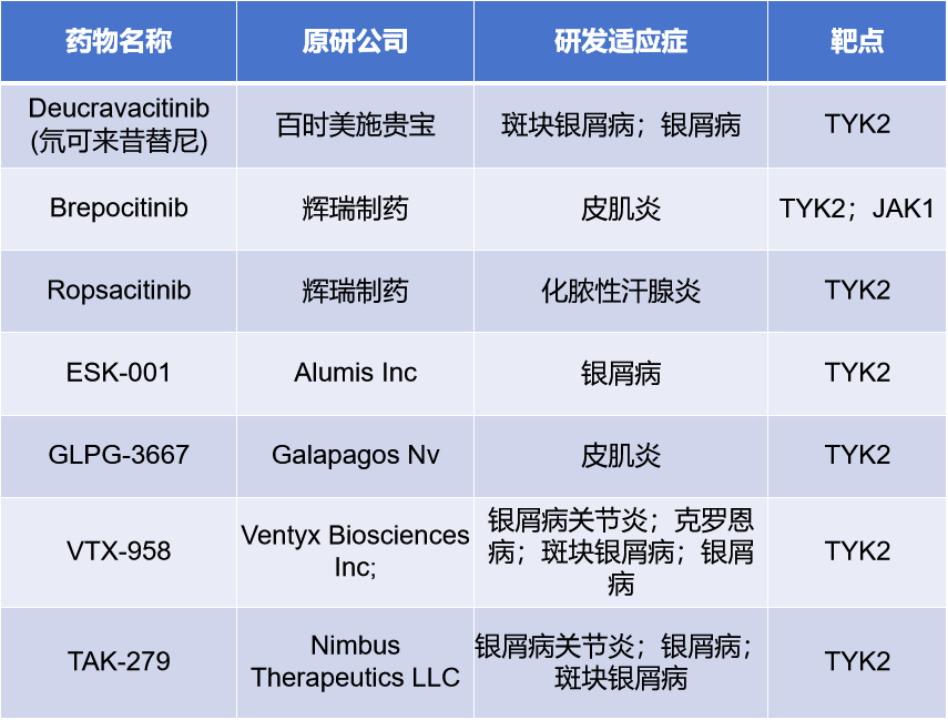

目前,全球范围内仅有百时美施贵宝(BMS)的氘可来昔替尼这一款TYK2抑制剂获批上市,用于治疗成人中重度斑块状银屑病,尚无TYK2抑制剂获批用于治疗特应性皮炎。

2022年9月,BMS的氘可来昔替尼得到FDA批准上市,成为全球第一款获批上市的TYK2抑制剂,也是近10年来首款银屑病治疗口服药物;2023年10月,中国国家药监局批准氘可来昔替尼片上市,用于适合系统治疗或光疗的成年中重度斑块状银屑病患者。

BMS的抢滩成功,激发了国内外医药企业对TYK2抑制剂的研发热情。据不完全统计,截至目前,全球已有近30款TYK2抑制剂在研,不少新药已进展到临床Ⅱ期及以上。

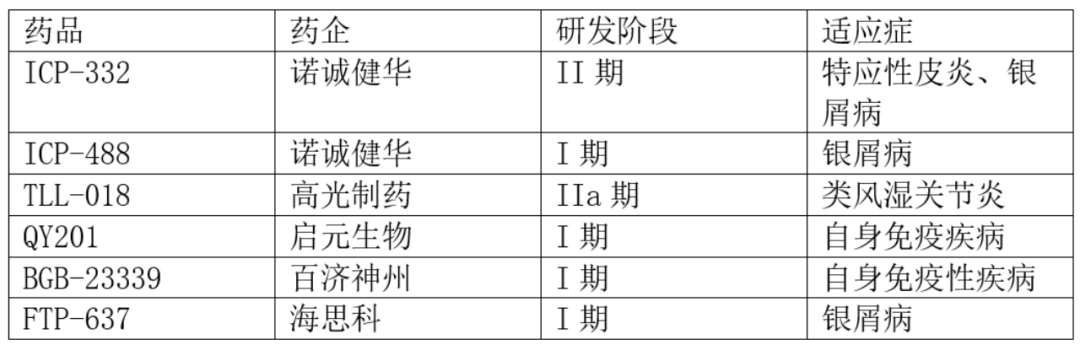

在国际上,除BMS外,布局TYK2靶点的企业还有辉瑞、武田/Nimbus Therapeutics、Ventyx等。 回到国内,在TYK2赛道上跑得最快的是诺诚健华,除了本次官宣在特应性皮炎适应症上Ⅱ期临床成功的ICP-332,还有另外一款处于Ⅰ期临床研究阶段的ICP-488,去年8月初已在中国完成首例银屑病患者给药,并显示了良好的安全性和耐受性。

回到国内,在TYK2赛道上跑得最快的是诺诚健华,除了本次官宣在特应性皮炎适应症上Ⅱ期临床成功的ICP-332,还有另外一款处于Ⅰ期临床研究阶段的ICP-488,去年8月初已在中国完成首例银屑病患者给药,并显示了良好的安全性和耐受性。

此外,高光制药、百济神州、海思科等药企,都在开展TYK2靶点药物的研发,且已进入临床研究阶段。 目前,在研的TYK2抑制剂不少,获批的仅有BMS的氘可来昔替尼,但氘可来昔替尼尚未在特应性皮炎适应症上开展临床。诺诚健华的TYK2抑制剂是在特应性皮炎适应症上进展最快的,不过,由于在研产品适应症较为相似,且多处于临床阶段,或将在短期内进入商业化比拼,诺诚健华的ICP-332能否守住“先发优势”,仍有待观察。

目前,在研的TYK2抑制剂不少,获批的仅有BMS的氘可来昔替尼,但氘可来昔替尼尚未在特应性皮炎适应症上开展临床。诺诚健华的TYK2抑制剂是在特应性皮炎适应症上进展最快的,不过,由于在研产品适应症较为相似,且多处于临床阶段,或将在短期内进入商业化比拼,诺诚健华的ICP-332能否守住“先发优势”,仍有待观察。

核心产品遭“退货”

奥布替尼如何保持增长?

2020年3月23日,诺诚健华在港交所上市,发行价8.95港元,募资净额20.93亿港元;2022年9月21日,诺诚健华成功登陆上交所科创板,发行价11.03港元,成为“H+A”双平台上市的Biotech企业。经过一年多的震荡,如今诺诚健华的股价又回到发行价。 11月13日晚间,诺诚健华发布三季报:公司前三季度实现营业收入5.4亿元,较上年同期增长21.7%,但第三季度单季营收只有1.6亿元,同比下滑超18%。

11月13日晚间,诺诚健华发布三季报:公司前三季度实现营业收入5.4亿元,较上年同期增长21.7%,但第三季度单季营收只有1.6亿元,同比下滑超18%。

奥布替尼是诺诚健华的核心产品,也是其业务主要增长引擎。第三季度营收下滑,与奥布替尼的销售脱不了干系。

奥布替尼是诺诚健华的首款创新药,于2020年12月获批上市,2021年12月成功纳入医保目录。

2020年12月,奥布替尼在中国附条件获批用于治疗复发/难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL),以及复发/难治性套细胞淋巴瘤(MCL) 两项适应症;2022年11月,奥布替尼在新加坡获批用于治疗MCL患者;2023年4月,奥布替尼在中国获批用于治疗复发/难治性边缘区淋巴瘤(MZL)患者。

对于奥布替尼第三季度的销售情况,诺诚健华董事会主席兼行政总裁崔霁松在业绩说明会上未能正面回应,只是委婉表示:“第三季度,奥布替尼收入增长受到宏观环境、医药市场等多方面的影响。”

今年2月,诺诚健华与渤健就奥布替尼在多发性硬化症(MS)上的全球合作“和平分手”。据新闻稿,渤健决定为“便利”而终止合作,诺诚健华“重获”奥布替尼的全球权益。

诺诚健华与渤健的故事可以追溯到2021年7月。彼时,诺诚健华以最高9.4亿美元向渤健License out奥布替尼在多发性硬化症领域全球独家权利,以及中国以外区域的部分自身免疫性疾病的独家权利,标志着奥布替尼的正式“出海”。这个消息也打造出诺诚健华在港股股市上的历史高值。 然而,2023年2月,诺诚健华表示,合作伙伴渤健与其就奥布替尼的合作终止。

然而,2023年2月,诺诚健华表示,合作伙伴渤健与其就奥布替尼的合作终止。

去年12月23日,诺诚健华曾发布公告,称美国FDA已对奥布替尼用于治疗多发性硬化症实施部分临床搁置。因此,在美国进行的Ⅱ期研究将不会开展新的患者招募。位于美国的受试者如使用奥布替尼70天或更短将中止用药,完成超过70天研究的受试者则获准继续使用奥布替尼。

FDA此次行动是基于在使用奥布替尼的进行中的多发性硬化症Ⅱ期研究及其他非多发性硬化症自身免疫性疾病的研究中,观察到有限数目的药物导致肝损伤的病例。所有病例在停用奥布替尼后,监测肝损伤的实验室数值升高均可逆转。

从股价表现来看,这次“和平分手”对诺诚健华带来的伤害不是一星半点,在此消息冲击下,诺诚健华在科创板和港股的股价均出现暴跌走势。

尽管遭遇肝损伤事件和渤健终止合作,诺诚健华对奥布替尼的临床开发计划仍是有条不紊地进行。奥布替尼在国内拓展了复发/难治性边缘区淋巴瘤的第三个适应症,成为首个获批这一适应症的BTK抑制剂,然而适应症的拓展并未换来显著的销售额增长。

事实上,BTK抑制剂带来肝损伤问题并非个例,而是BTK抑制剂在多发性硬化症领域研发一个普遍存在的问题,相关安全性问题仍然不容忽视。

奥布替尼“借船出海”遭拒,损失的除了预期收入,更多是市场对于诺诚健华的信心,也将诺诚健华带入持续下跌的阴霾。如今TYK2抑制剂ICP-332治疗特应性皮炎Ⅱ期临床研究成功的消息也仅让诺诚健华在港股和科创板股价微微上涨2.5%和1.54%。

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号