English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务

English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 English [切换]

药用原辅包质量审计、注册及供应;GMP 质量体系咨询;药物制剂研发技术支持和信息服务 2023年,生物制药圈的大并购颇具代表性,无论是交易规模、交易金额,还是交易寻求的价值标的,求稳、求准都是极为重要的特征。

12月4日,罗氏发布消息称,与聚焦代谢疾病临床开发的生物技术公司Carmot Therapeutics达成最终合并协议——罗氏将以27亿美元的预付款收购Carmot,后续还可能支付4亿美元的里程碑付款,Carmot及其员工将成为罗氏制药部门的一部分。此次消息一出,宣告罗氏入局GLP-1竞争,也再一次体现了今年的并购特点。

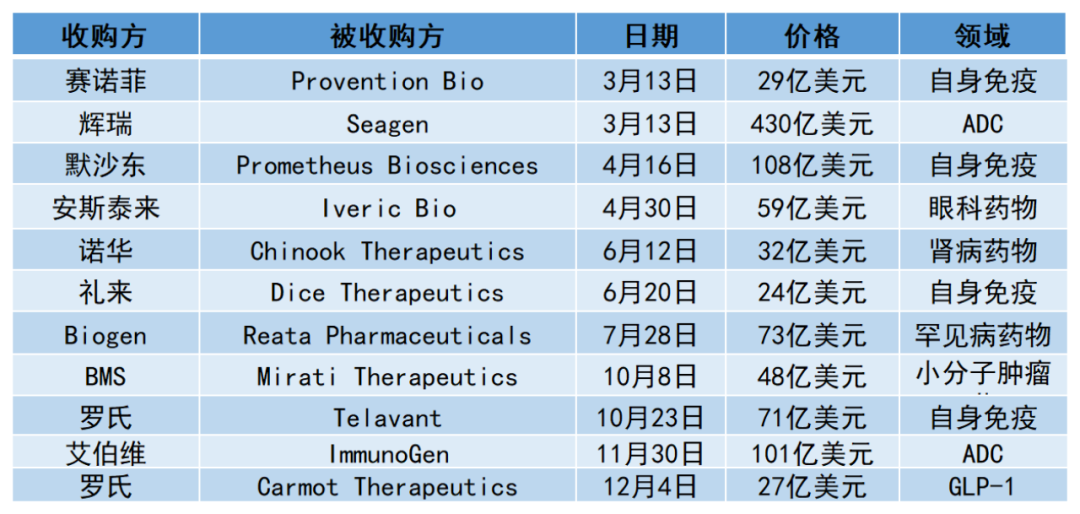

回头再看今年为数不多的并购,辉瑞以430亿美元收购Seagen,创下了2023年并购之最,也代表着当下抗癌新药研发对ADC技术的推崇;默沙东108亿美元收购Promtheus,瞄准自勉领域炎症性肠病药;诺华32亿美元收购 Chinook,聚焦肾病药物,加快自身管线的补充和扩建……几天前,艾伯维101亿美元收购曾ADC元老ImmunoGen,成为今年收购金额前三的大型并购交易之一。

(2023年主要MNC并购,不完全统计)

(2023年主要MNC并购,不完全统计)

由此可见,2023年并购聚焦ADC、GLP-1、自身免疫、肾病领域等火热赛道的同时,大型交易已不再是MNC的首选,与2019年BMS斥资740 亿美元收购了Celgene、艾伯维630 亿美元收购了Allergan的大手笔相比,MNC并购基调已发生转变。

值得注意的是,并购成功不代表商业成功,热门赛道的前景也充斥着未知,在确定性和不确定性中,谁也无法预料买来的到底是“重磅炸弹”,还是“定时炸弹”。

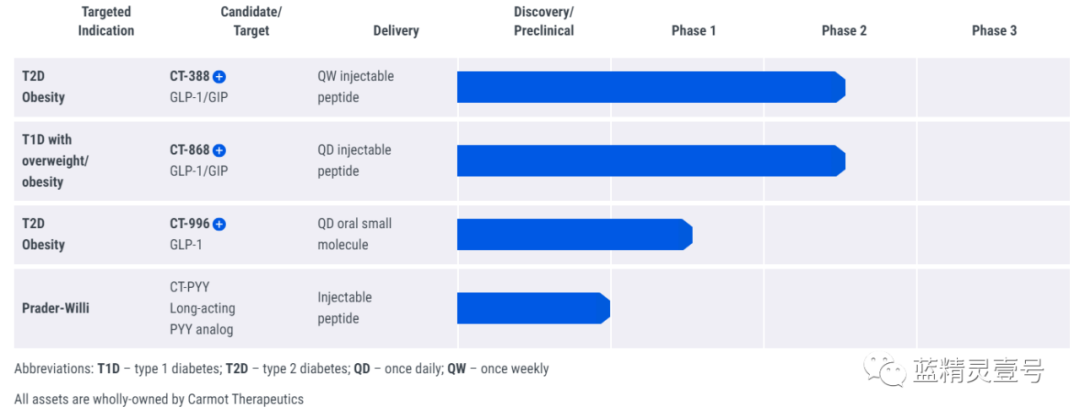

Carmot的研发管线主要为皮下和口服肠促胰岛素类药物,用于治疗糖尿病和非糖尿病肥胖患者。交易完成后,罗氏将独家使用 Carmot 在代谢方面的创新发现平台 Chemotype Evolution ,以进一步加强罗氏在心血管和代谢疾病领域的研发工作和产品组合。

据悉,Carmot的临床产品管线主要包括三款口服和注射的GLP-1产品组合,用于治疗糖尿病和肥胖。其中,CT-388是其重要在研产品,为每周注射一次的GLP-1/GIP双重受体激动剂,用于治疗伴有或不伴有2型糖尿病的肥胖患者,目前处于II期,可作为单药和联合疗法用于减重,并扩展到其它适应症。

值得注意的是,收购成功后,罗氏将成为礼来、诺和诺德和阿斯利康后,重点布局GLP-1领域的MNC。事实上,罗氏与GLP-1领域曾经颇有渊源,而且曾经手握潜力品种。

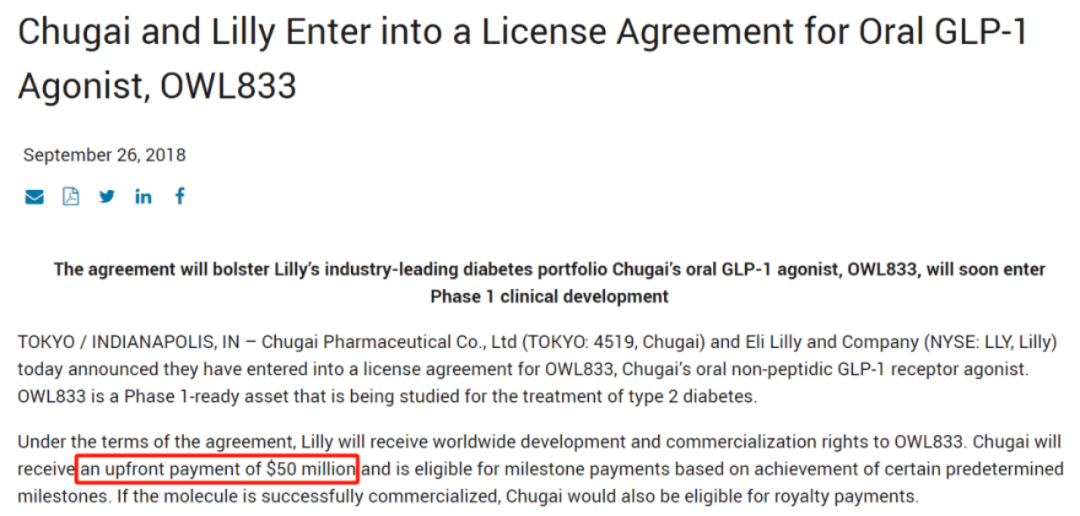

此前,罗氏旗下的中外制药(Chugai Pharmaceutical)曾经拥有口服GLP-1激动剂 OWL833,2018年9月26日中外制药宣布将OWL833授予礼来,首付款为5000万美元。这一产品,也就是现在的口服GLP-1在研产品orforglipron(LY3502970 )。

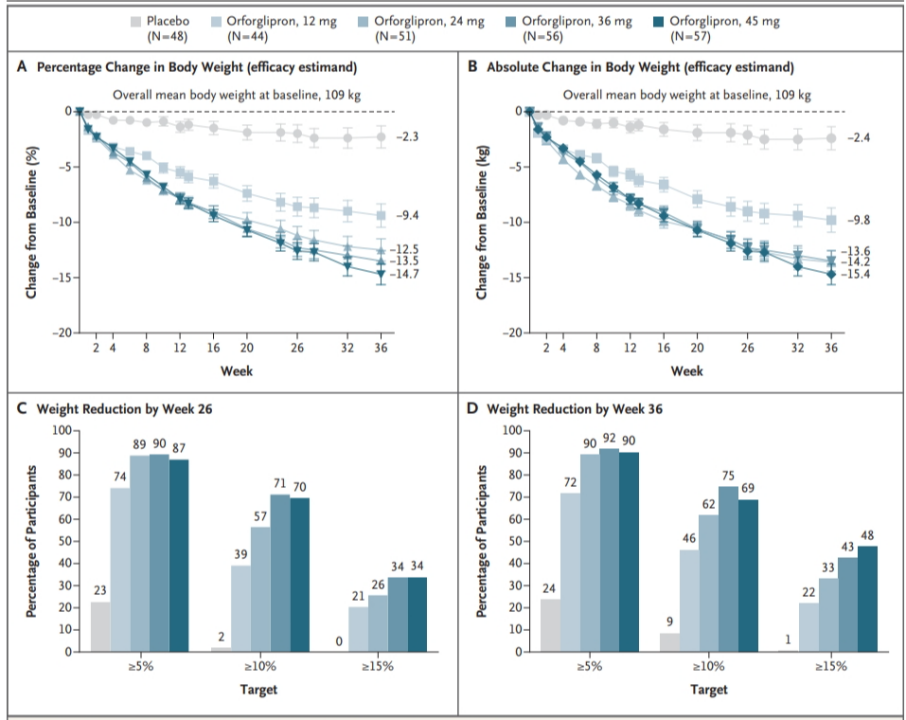

今年6月,礼来公布了orforglipron用于肥胖或超重患者的慢性体重管理的2期临床试验数据。结果显示,在第26周的主要终点评估中,orforglipron组在所有剂量下均显示出具有统计学意义的剂量依赖性体重减轻,减重范围为8.6%(9.0公斤)至12.6%(13.3公斤),安慰剂组为2.0%(2.1公斤);在36周时持续下降,减重范围为9.4%(9.8公斤)至14.7%(15.4公斤),而安慰剂组的体重减少了2.3%(2.4公斤)。

与之相对的,就现有公开信息, Carmot的管线品种和礼来替尔泊肽、诺和诺德司美格鲁肽相比,未来的商业化市场潜力还有待进一步验证。对此,罗氏在新闻稿中表示,相信 Carmot 的管线具有“同类最佳的潜力,可以通过差异化实现和维持减肥效果”,以及与正在开发的其他药物组合的能力。

据此前报道,今年9月,有制药公司计划收购Carmot,估值达到10亿美元及以上,当时Carmot表示在考虑被收购或进行IPO;11月,Carmot还宣布了其IPO计划,以进一步推动GLP-1药物临床。如今来看,本次合作又多了几分不同寻常的意味,本次并购是否“物有所值”依然要看Carmot产品接下来的表现。

当前医药市场未见回温、商业化竞争加剧,MNC奔波于“跑马圈地”,众药企抢滩千亿GLP-1市场正酣。

从近期涉及GLP-1赛道的多项交易来看,众多药企都不想错过这一市场。

在今年上半年接连砍掉两款GLP-1药物AZD0186、Cotadutide的阿斯利康,在11月初宣布与诚益生物达成独家许可协议,获得诚益生物下一代口服GLP-1RA类药物ECC5004作为单一疗法和联合疗法的全球权益。

国内方面,11月下旬,疫苗龙头企业智飞生物宣布以现金收购重庆宸安生物100%股权,希望通过此次交易将业务版图延伸覆盖至糖尿病、肥胖等代谢类疾病领域,同时由此进入治疗性生物制药领域。

显然,从药物疗效、到安全性、再到商业化……GLP-1赛道正迎来全方位竞争。

与GLP-1单个靶点不同,ADC的广阔赛道不仅是目前最为火爆的领域,也是全球MNC竞相布局的焦点。

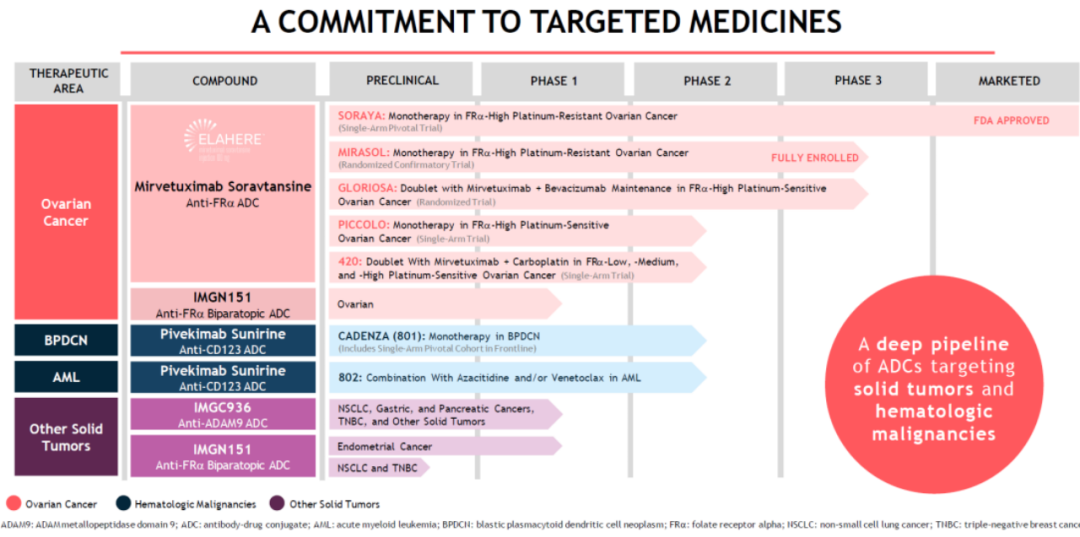

2023年头尾两大医药并购交易都与ADC有关。3月13日,辉瑞以430亿美元收购全球知名的ADC药物开发企业Seagen;11月30日,艾伯维宣布将收购ADC上市公司ImmunoGen,获得FRα ADC新药Elahere,以及在研产品CD123 ADC、ADAM9 ADC等。

ImmunoGen成立于1981年,1989年在纳斯达克上市,是国际上最早研发ADC药物的企业之一,曾与Seagen、Genentech并称为ADC领域的“三巨头”,合作伙伴里充满了制药巨头,著名的抗HER2 ADC药物T-DM1的主要研发者之一就是ImmunoGen。

ImmunoGen目前手上的核心产品Elahere是全球首款FRa ADC药物,2022年11月获得FDA批准加速上市,用于单药治疗铂类耐药晚期卵巢癌患者,中国区权益归华东医药所有。2023年Q1-3,Elahere销售增速迅猛,营业额分别为2950万美元、7740万美元、1.052亿美元,累计2.121亿美元。

据了解,艾伯维从2008便开始布局ADC领域,不过研发之路一直坎坷,不仅有数款进入Ⅲ期临床的ADC产品折戟,今年也终止了数款ADC的研发。

从今年并购风向来看,用101亿美元溢价95%将有1款成品和数款在研的ImmunoGen收入囊中并不算亏;此外,在修美乐之后,艾伯维亟需“新药王”,ADC领域作为当下新药研发带来回报可能性最高的赛道之一,或将为艾伯维再登顶药王的基石。

除此之外,不只局限于癌症治疗,ADC其他适应症,包括自免、炎症、AD、细菌感染和动脉粥样硬化等的开发也在临床前研究中崭露头角;ADC+常规化疗/免疫检查点抑制剂等联合疗法也在开展相应研究。随着ADC平台和技术的进步,ADC将不局限于癌症领域,会有更多非肿瘤适应症的ADC应用被开发出来。

ADC是当前新药研发当之无愧的热点。自DS-8201引发ADC研发的新一轮热潮,跨国药企纷纷布局。在今年陆续的几笔交易后,ADC领域的头部生物技术公司几乎都被跨国药企收入囊中,期待挖掘更多ADC的潜力。

全球ADC大额交易汇总(部分)

【编辑:amanda】 国际药物制剂网 本文链接: http://www.phexcom.cn/hydt.aspx

PHEXCOM公众号

PHEXCOM公众号